Eröffnungsbuchungen

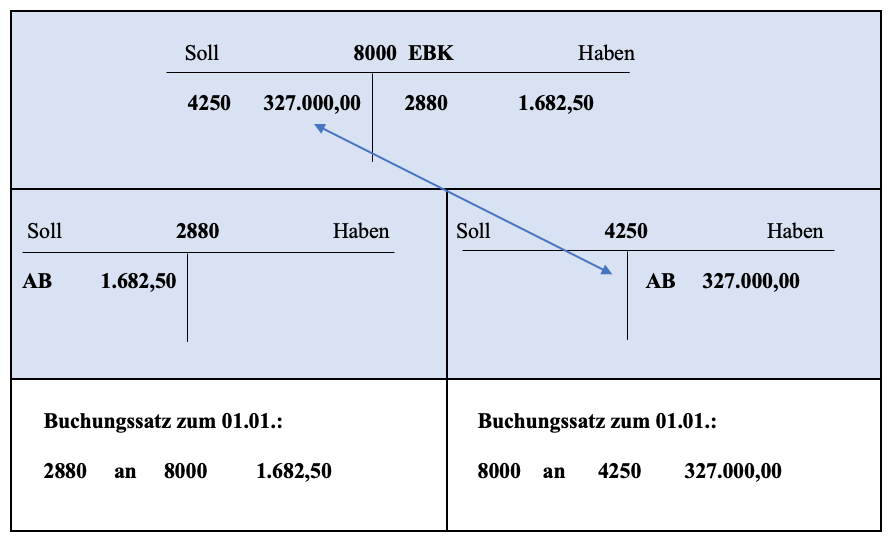

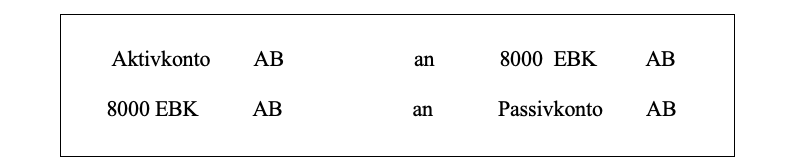

Nach dem Prinzip der doppelten Buchführung wird jeder Geschäftsfall auf mindestens 2 Konten verbucht. Auch die Erfassung des Anfangsbestands (AB) eines Bestandskontos zum Geschäftsjahresbeginn ist ein Geschäftsfall. Das Gegenkonto für die Buchung des Anfangsbestands ist das Eröffnungsbilanzkonto – Konto 8000.

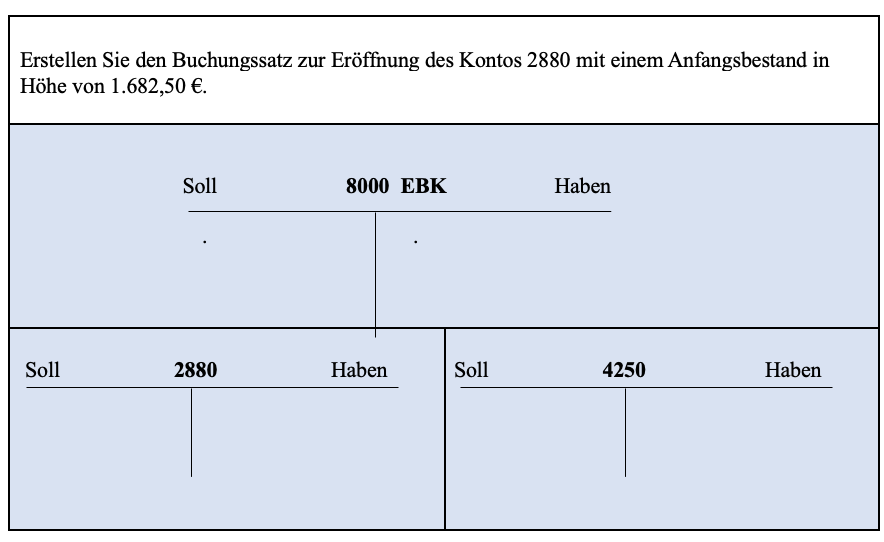

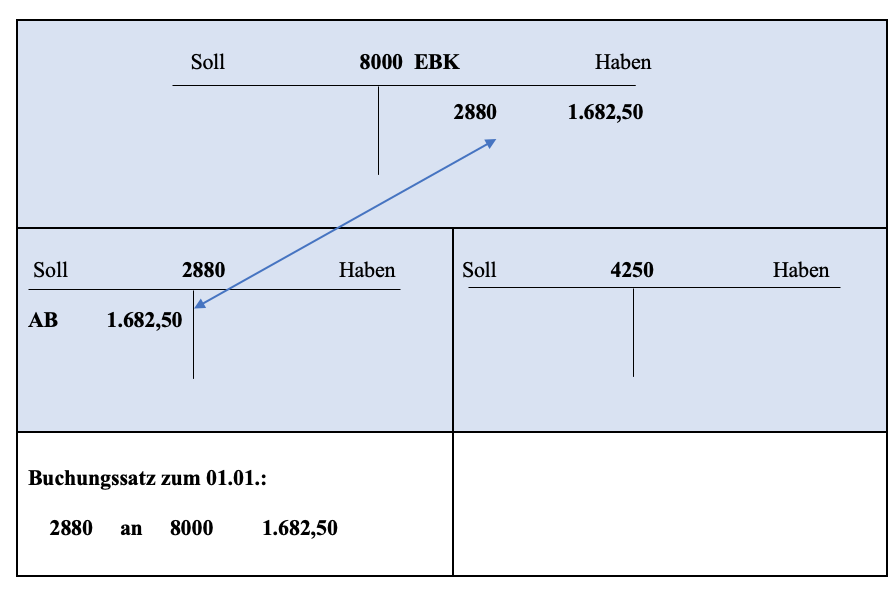

>>>> Eröffnungsbuchungssatz für das Aktivkonto 2880 – Konto Kasse

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

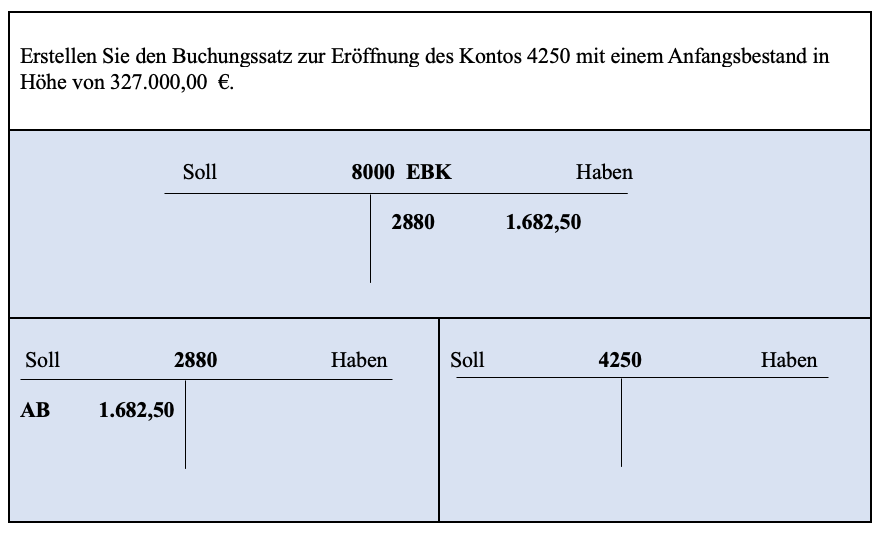

>>>> Eröffnungsbuchungssatz für das Passivkonto 4250 – Langfristige Bankverbindlichkeiten

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Eröffnungsbuchungssatz für Aktiv- und Passivkonten allgemein:

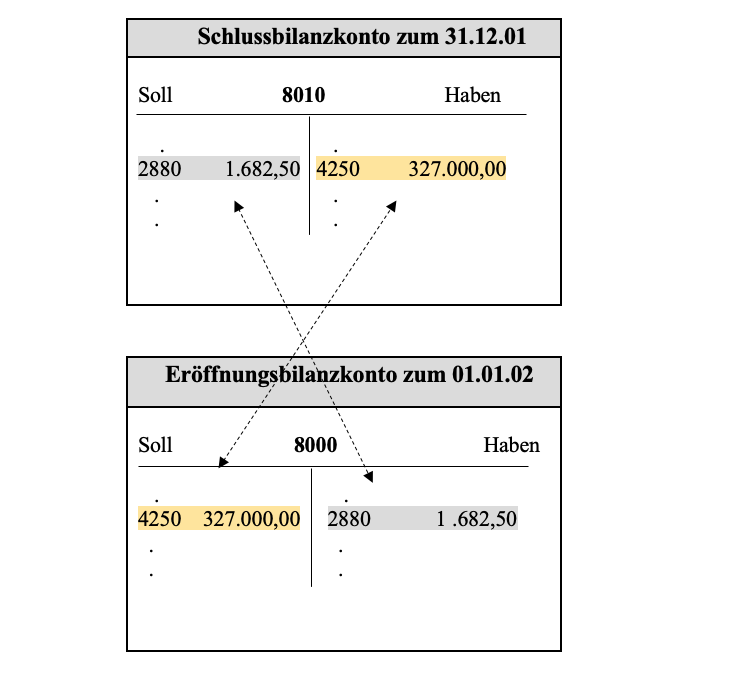

Das Eröffnungsbilanzkonto zum 01.01.02 ist zum Schlussbilanzkonto zum 31.12.01 spiegelbildlich.