Der Unternehmenzweck der PerKol Sportgeräte AG ist die Herstellung und der Vertrieb der Fertigerzeugnisse, wie Fitnessstationen, Stufenbarren, Fußbälle usw.

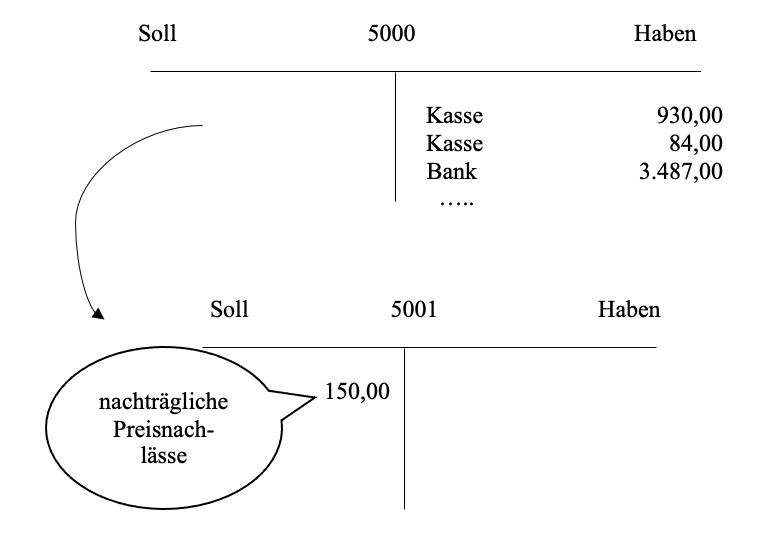

- Umsatzerlöse – Konto 5000

Verkäufe von Fertigerzeugnissen werden auf dem Ertragskonto Umsatzerlöse gebucht.

Das Konto Umsatzerlöse

– ist ein Erfolgskonto, da es den Erfolg eines Unternehmens beeinflusst.

– ist ein Ertragskonto, da eine Wertemehrung vorliegt.

– hat die Kontennummer 5000.

Die Höhe der Umsatzerlöse ist die wichtigste Kennzahl zur Beurteilung der Ertragslage eines Unternehmens.

- Umsatzsteuer – Konto 4800

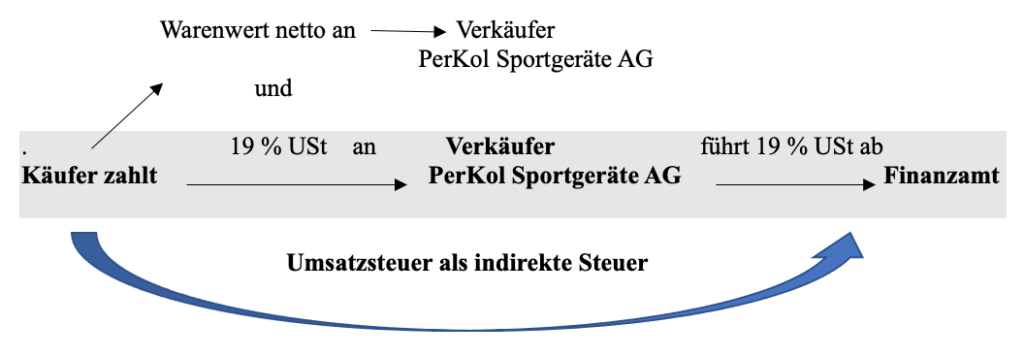

Jeder Verkauf durch ein Unternehmen ist grundsätzlich umsatzsteuerpflichtig. Der normale Umsatzsteuersatz beträgt 19 %.

Die Umsatzsteuer (USt) ist eine indirekte Steuer, da der Steuerpflichtige, dies ist der Endverbraucher und Käufer, die Steuer nicht direkt an das Finanzamt entrichtet. Der Käufer zahlt die Umsatzsteuer an den Verkäufer, der Verkäufer führt die Umsatzsteuer an das Finanzamt ab.

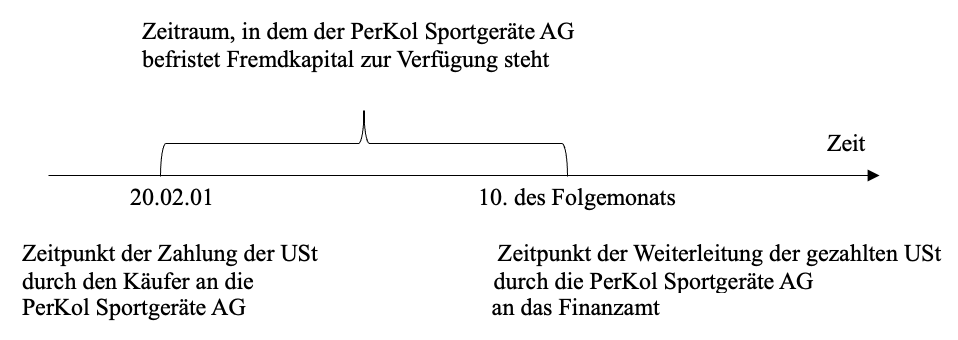

Zeitliche Abfolge der Umsatzsteuerzahlungen am Beispiel:

Die Zahlung der USt durch den Käufer an die PerKol Sportgeräte AG erfolgt am 20.02.01. Die Zahlung durch die PerKol Sportgeräte AG an das Finanzamt muss nach den gesetzlichen Vorgaben erst zum 10. des Folgemonats erfolgen, also zum 10.03.01.

Für den Zeitraum vom 20.02.- 10.03. steht der PerKol Sportgeräte AG befristet Fremdkapital zur Verfügung. Dieses kurzfristige Fremdkapital sind Verbindlichkeiten des Verkäufers an das Finanzamt in Höhe der Umsatzsteuer.

Das Konto Umsatzsteuer

– ist ein Bestandskonto, da es einen Anfangs- und einen Schlussbestand gibt.

– ist ein Passivkonto, da es sich um ein Kapitalkonto handelt.

– ist Fremdkapital, da das Kapital nur befristet zur Verfügung steht und an das Finanzamt abgeführt werden muss.

– hat die Kontennummer 4800.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

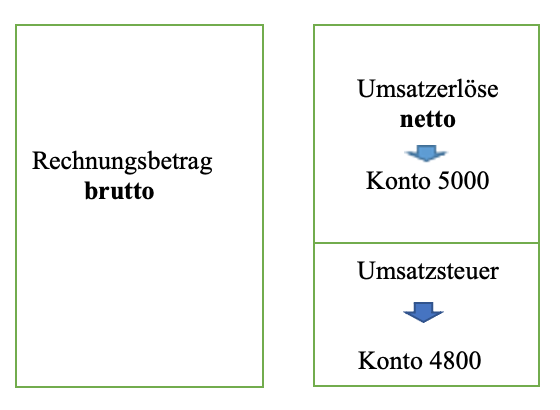

Netto- und Bruttokonten

Der Rechnungsbetrag einer Rechnung ist ein Bruttobetrag, da dieser Betrag die Umsatzsteuer enthält. Umsatzerlöse sind Nettobeträge, da sie keine Umsatzsteuer enthalten.

Nettokonten sind Konten, auf denen ein Nettobetrag verbucht wird.

Bruttokonten sind Konten, auf denen ein Bruttobetrag verbucht wird.

Grundsätzlich sind alle Konten Nettokonten, also alle Erfolgskonten (Aufwands- und Ertragskonten) und die meisten Bestandskonten.

Nur wenige Konten sind Bruttokonten. Die Konten Bank und Kasse sind Bruttokonten, falls damit ein umsatzsteuerpflichtiger Bezahlvorgang verbunden ist.

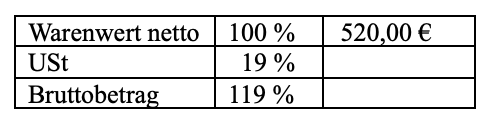

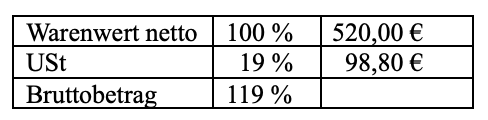

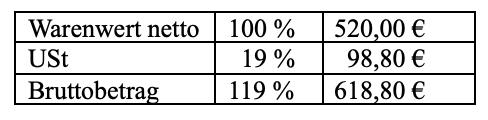

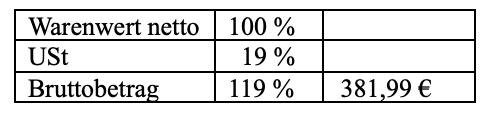

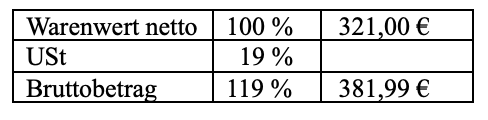

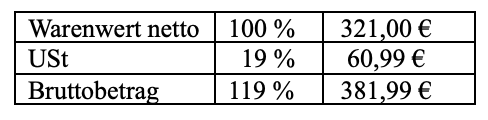

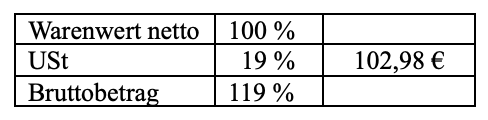

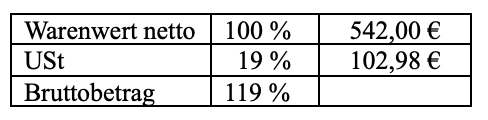

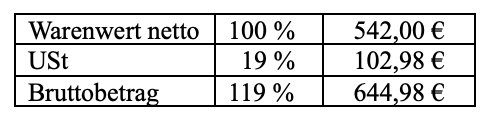

>>>> Berechnen Sie jeweils die fehlenden Größen.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de