Ein Beleg dokumentiert einen Geschäftsfall. Jeder Geschäftsfall wird als Buchungssatz wiedergegeben und auf Konten gebucht.

Konto, auf dem im Soll gebucht wird an Konto, auf dem im Haben gebucht wird.

Die Regeln zur Kontenführung für Aufwands- und Ertragskonten, sowie für Aktiv- und Passivkonten sind zu beachten.

Hinweis: Ab diesem Kapitel wird auf allen Konten, die von einem Geschäftsfall betroffen sind, gebucht.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

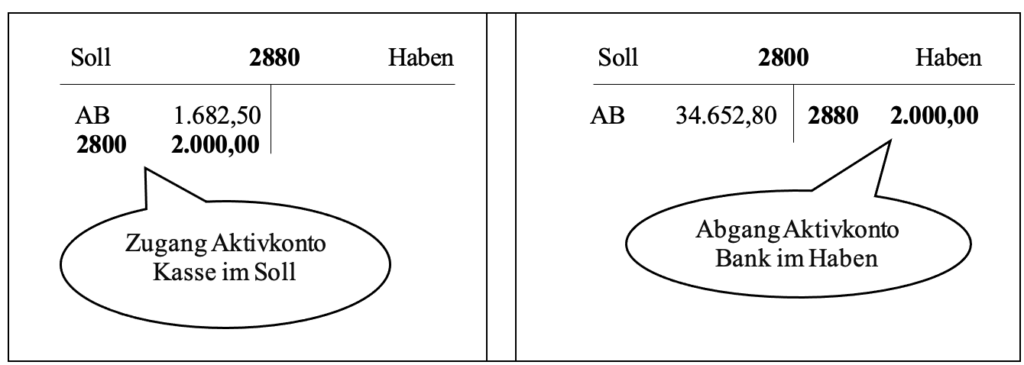

Beleg: Bankkontoauszug

Geschäftsfall: Barabhebung vom Bankkonto 2.000,00 €.

Betroffene Konten: Konto 2880 und Konto 2800

Kontenführung:

– Der Anfangsbestand von Aktivkonten wird auf der Sollseite des jeweiligen Kontos verbucht.

– Zugänge auf Aktivkonten werden auf der Sollseite, Abgänge auf Aktivkonten werden auf der Habenseite verbucht.

>>>> Bildung des Buchungssatzes:

Hinweis: Sind nur zwei Konten betroffen, genügt die einmalige Angabe des dazugehörenden Betrages.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

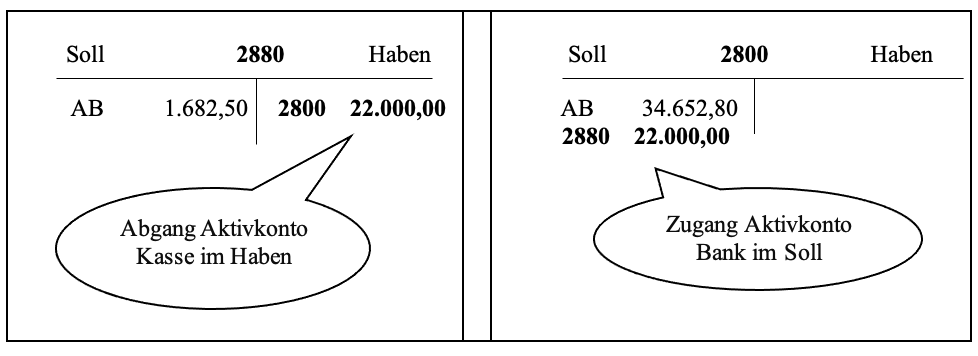

Beleg: Bankkontoauszug

Geschäftsfall: Bareinzahlung auf Bankkonto 22.000,00 €.

Betroffene Konten: Konto 2880 und Konto 2800

>>>> Buchungssatz: