Inhaltsverzeichnis:

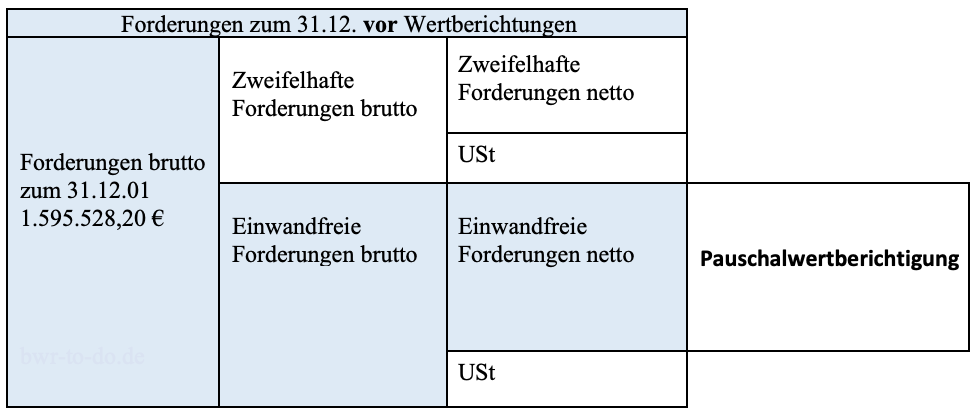

Forderungen zum 31.12. vor Wertberichtigungen

Wertberichtigungen zum 31.12.

– Einzelwertberichtigung

– Pauschalwertberichtigung

Bewertung von Forderungen

Konten EWB und PWB

Symbole:

>>>> = Bilderkarussell

Δ = Differenz

Abkürzungsverzeichnis:

EWB = Einzelwertberichtigung

EWFO = Einwandfreie Forderung

PWB = Pauschal-WB

USt = Umsatzsteuer

WB = Wertberichtigung

ZWFO = Zweifelhafte Forderung

![]() Unter Pauschalwertberichtigung versteht man die Wertberichtigung aller einwandfreien Forderungen (EWFO) netto.

Unter Pauschalwertberichtigung versteht man die Wertberichtigung aller einwandfreien Forderungen (EWFO) netto.

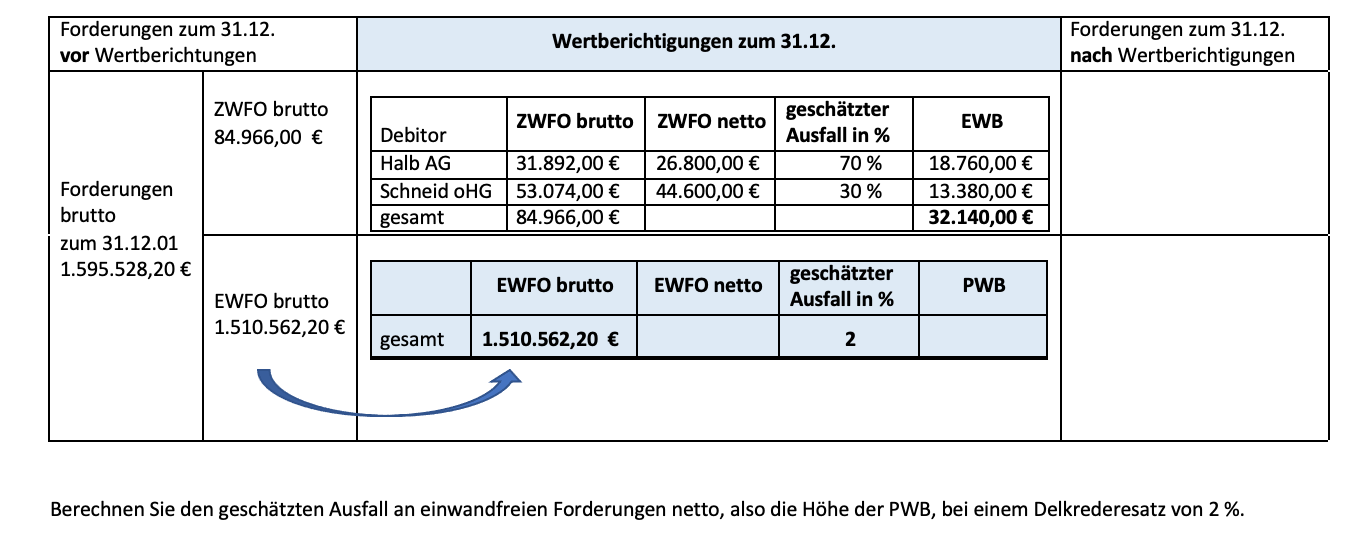

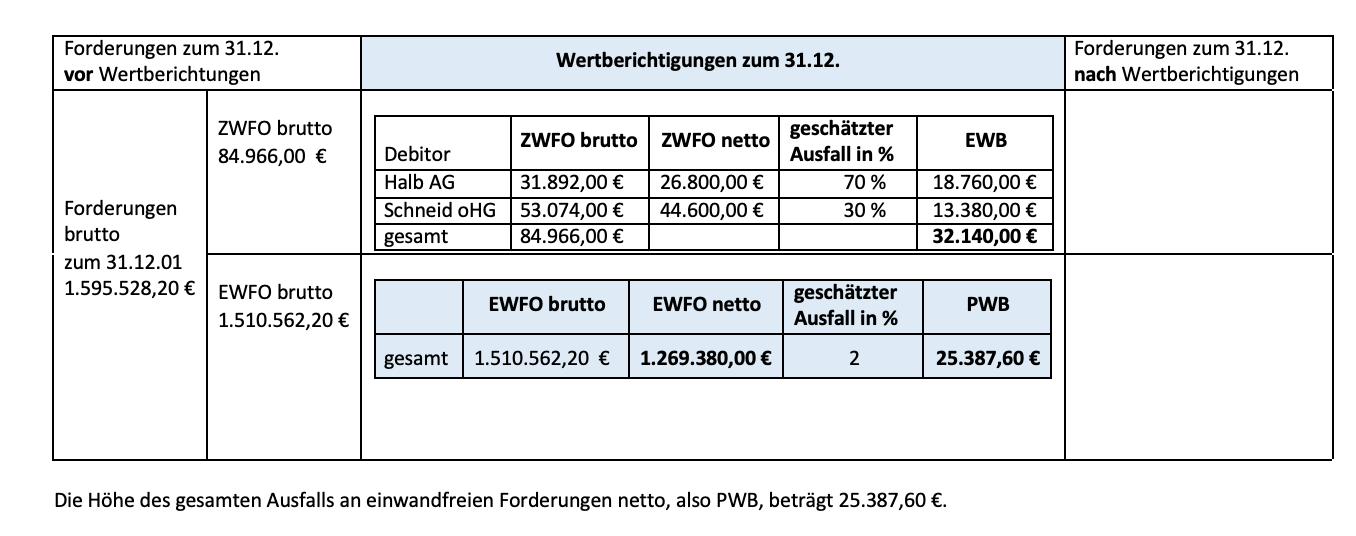

Zum 31.12.01 sind der PerKol Sportgeräte AG keine weiteren Umstände bekannt, dass ein Kunde unsere Forderungen nicht bezahlten könnte. Das bedeutet, dass alle nicht zweifelhaften Forderungen als einwandfrei gelten.

Erfahrungsgemäß fallen bei der PerKol Sportgeräte AG jedoch im Folgejahr 2 % der einwandfreien Forderungen aus.

Die Summe aller EWFO netto wird pauschal mit einer einheitlichen Ausfallquote wertberichtigt. Bei der Wertberichtigung von EWFO netto spricht man deshalb auch von Pauschalwertberichtigung (PWB).

Die geschätzte Ausfallquote für die EWFO netto, der Delkrederesatz, ist ein Erfahrungswert.

Die Höhe der Pauschalwertberichtigung (geschätzter Ausfall an einwandfreien Forderungen netto) errechnet sich wie folgt:

In Höhe des geschätzten Ausfalls an EWFO netto muss nach den handelsrechtlichen Bewertungsvorschriften eine Pauschalwertberichtigung vorgenommen werden.

>>>> Pauschalwertberichtigung: