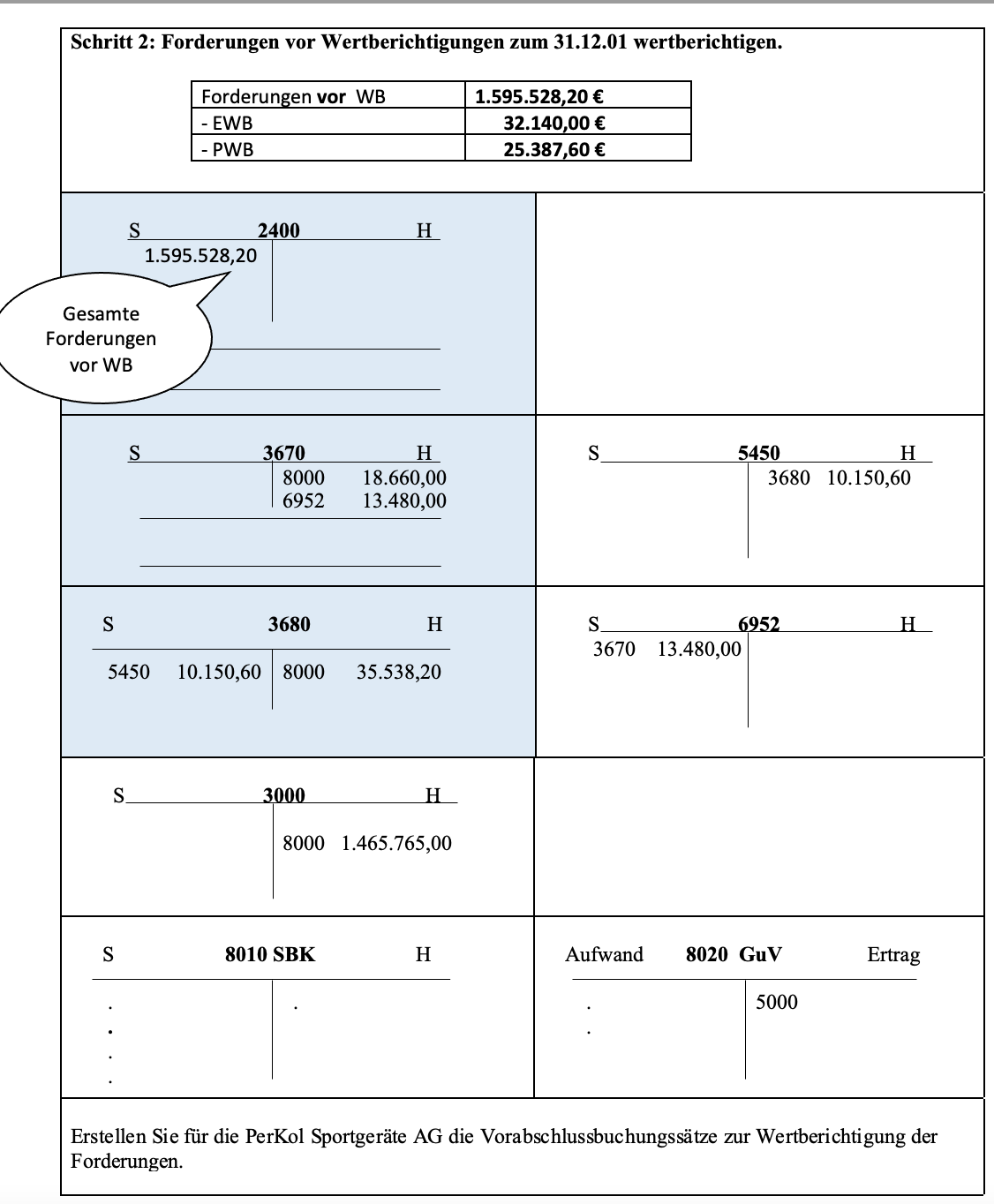

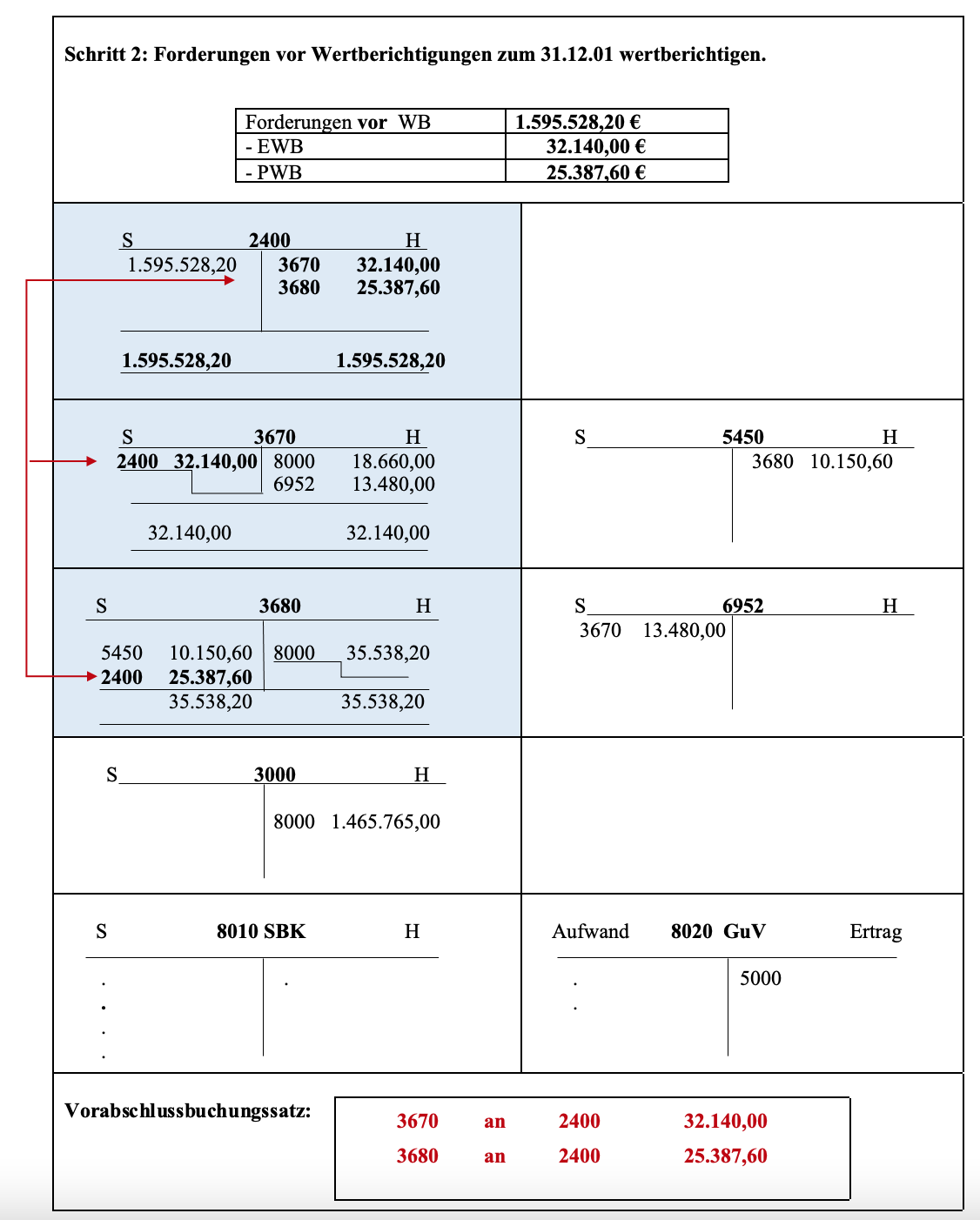

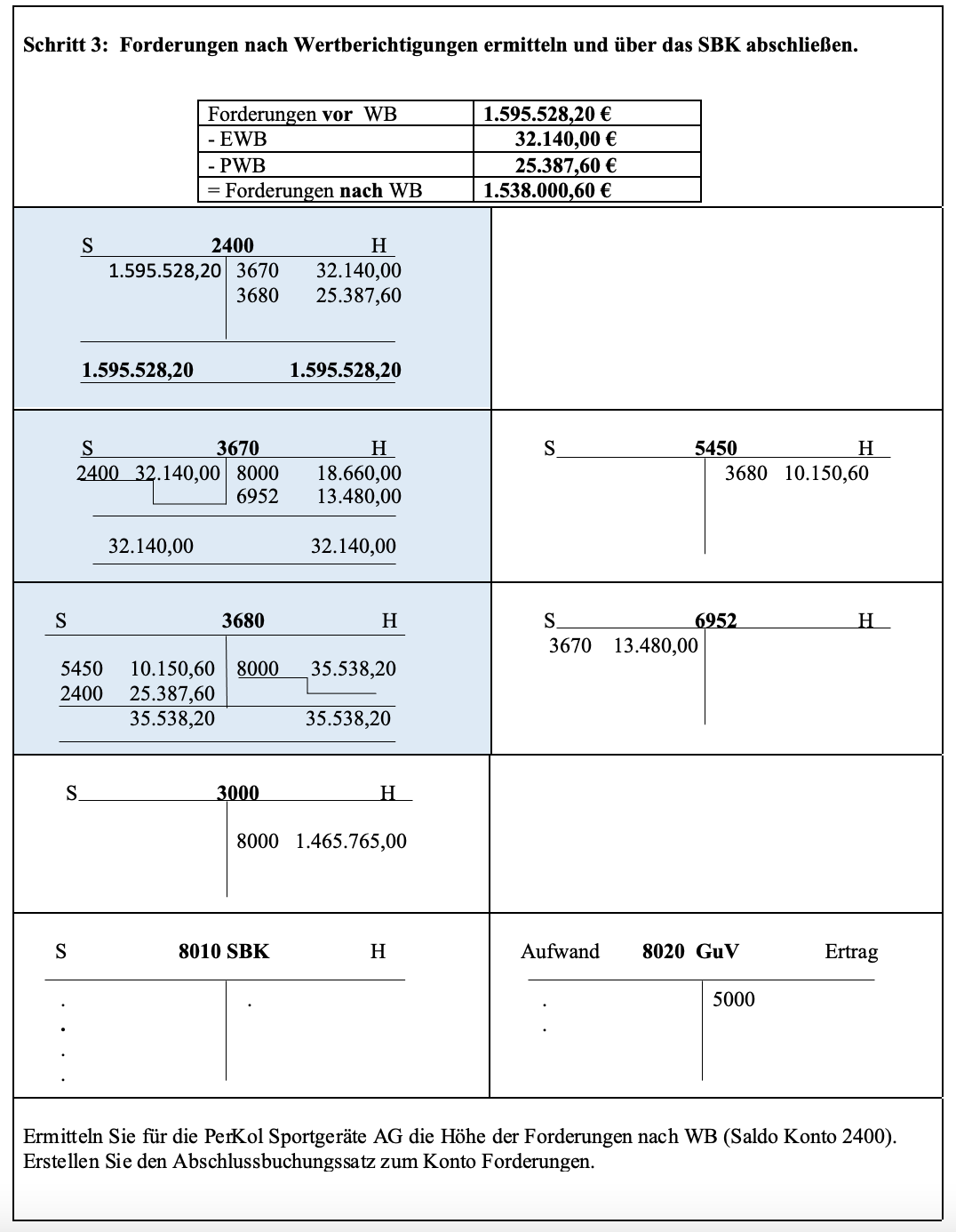

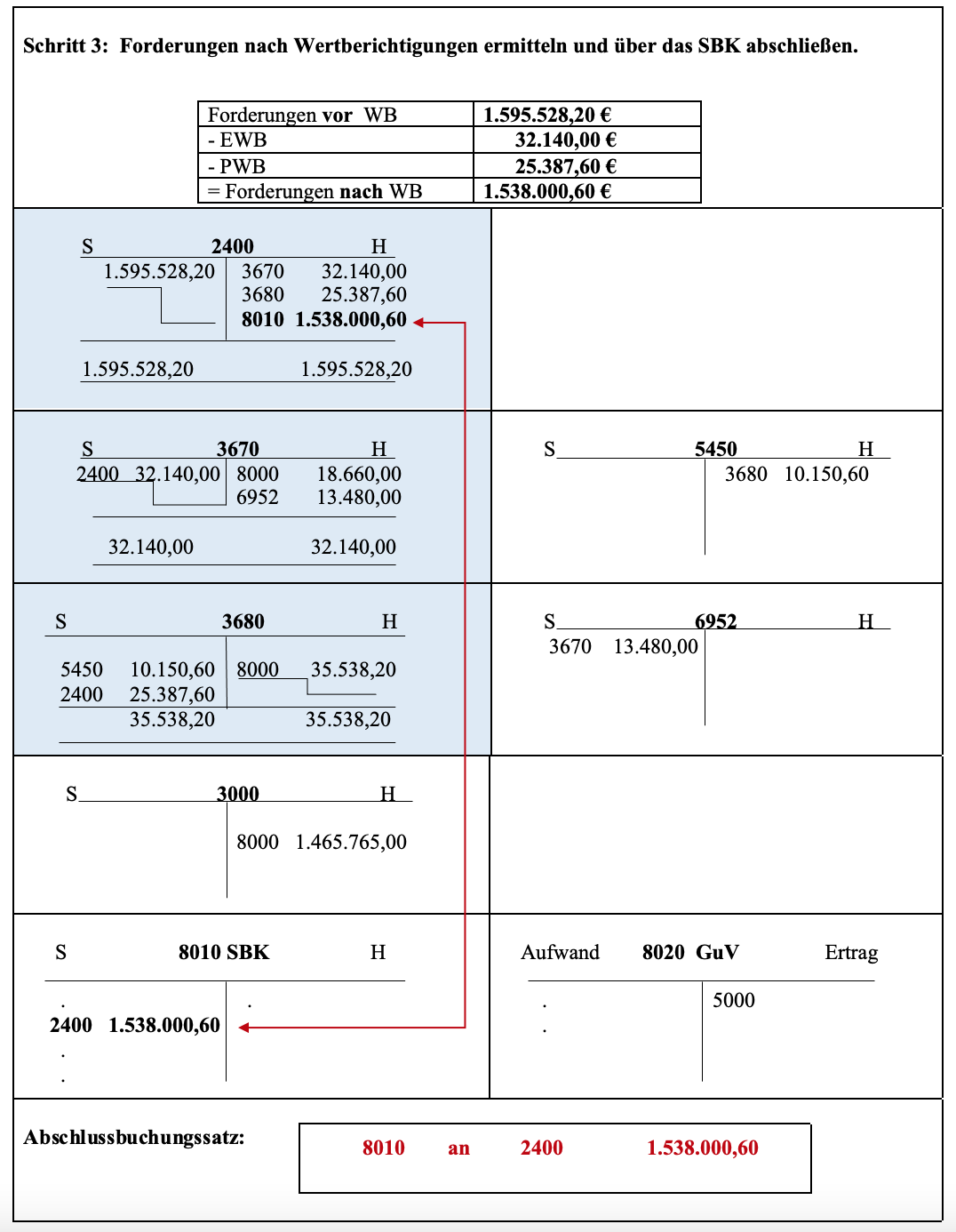

Forderungen zum 31.12. vor Wertberichtigungen

Wertberichtigungen zum 31.12.

– Einzelwertberichtigung

– Pauschalwertberichtigung

Bewertung von Forderungen

Konten EWB und PWB

Symbole:

>>>> = Bilderkarussell

Δ = Differenz

Abkürzungsverzeichnis:

EWB = Einzelwertberichtigung

EWFO = Einwandfreie Forderung

PWB = Pauschal-WB

USt = Umsatzsteuer

WB = Wertberichtigung

ZWFO = Zweifelhafte Forderung

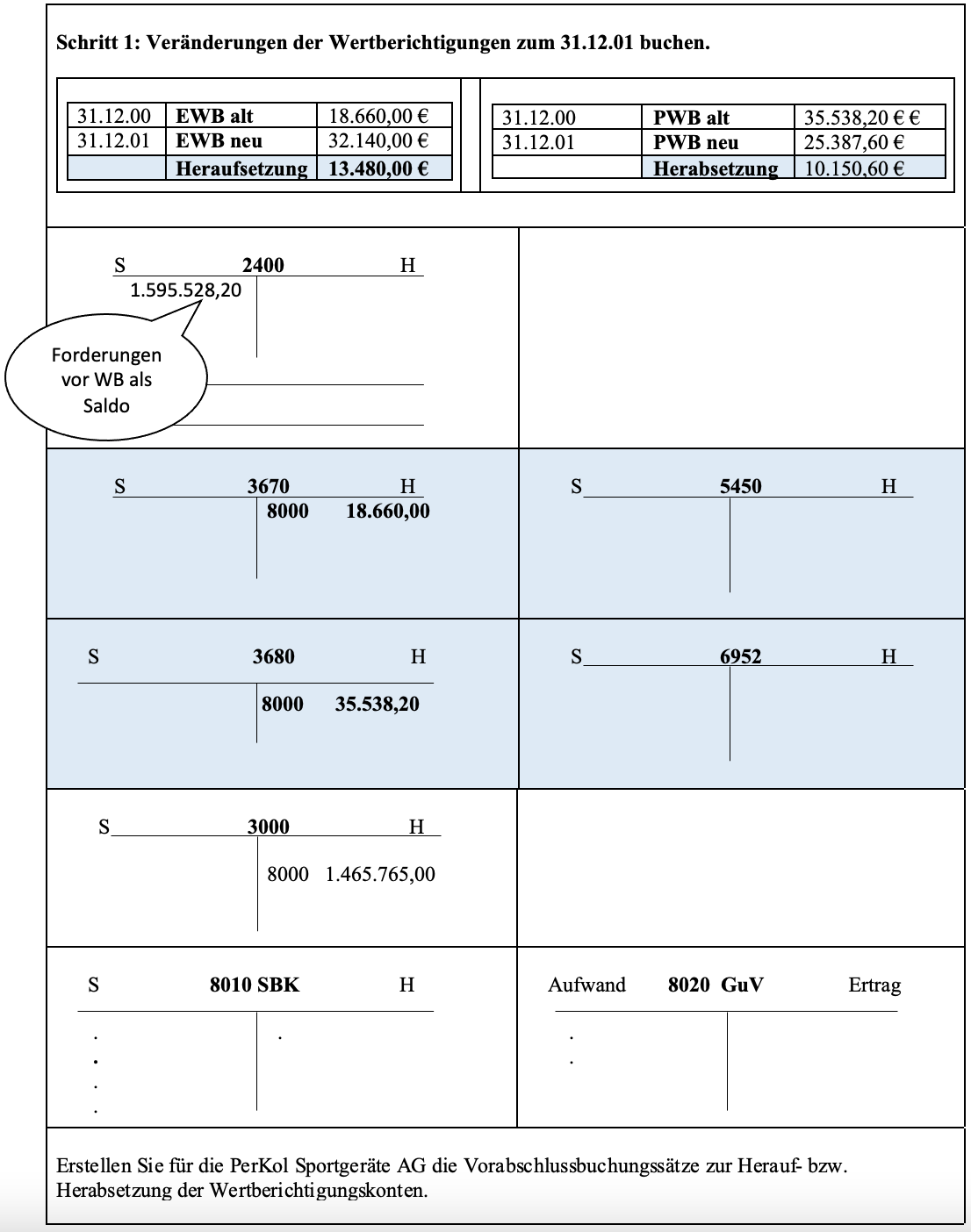

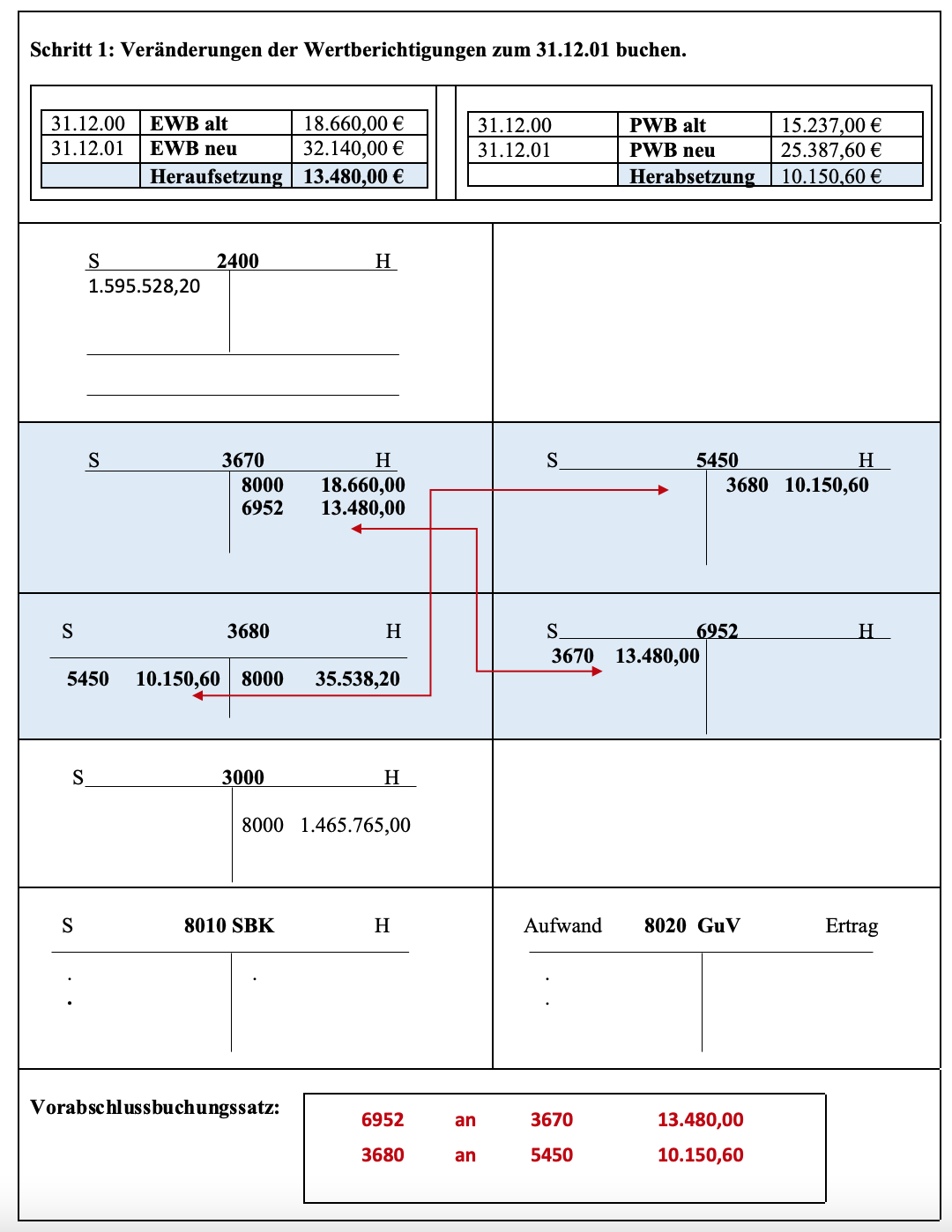

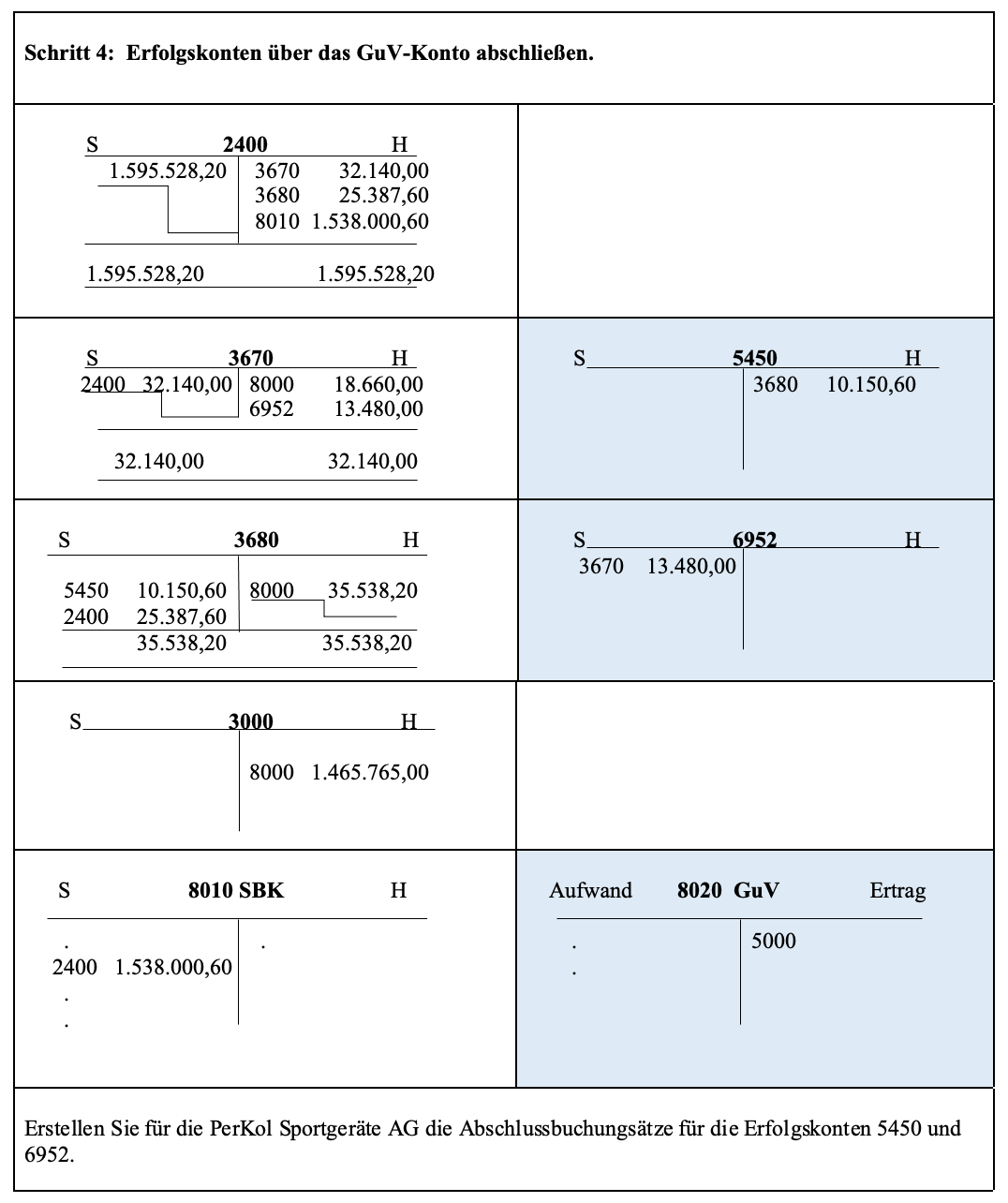

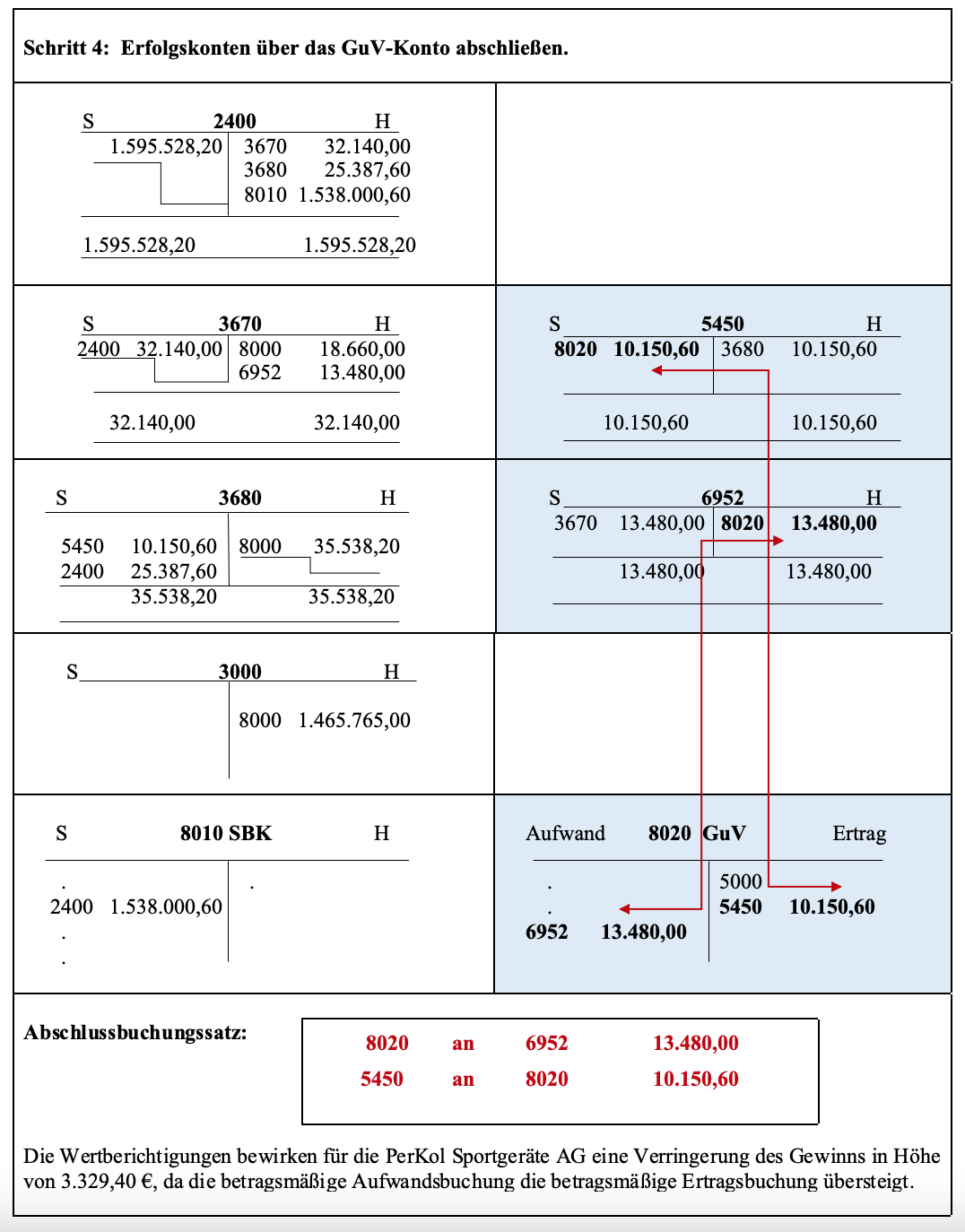

- Konto 3670 EWB Einzelwertberichtigung zu Forderungen

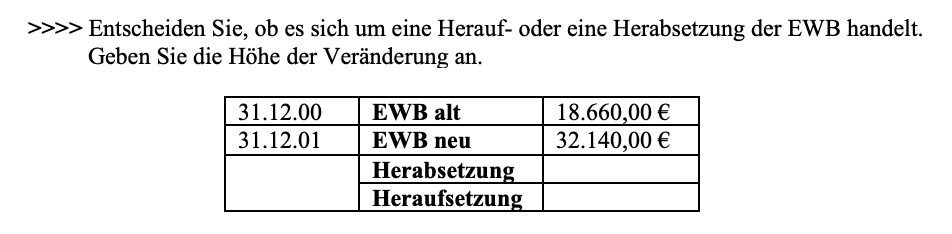

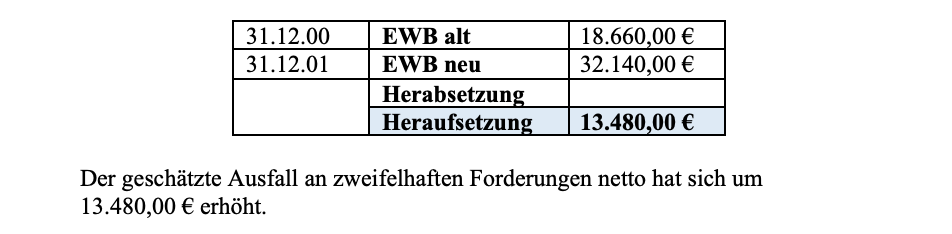

Jeweils zum Geschäftsjahresende wird der geschätzte Ausfall an zweifelhaften Forderungen netto (EWB) ermittelt.

Bei der PerKol Sportgeräte betrug die Höhe der EWB

zum 31.12.00 18.660,00 € und zum 31.12.01 32.140,00 €.

>>>> Veränderung der EWB:

Heraufsetzung der EWB

Eine Heraufsetzung der EWB bedeutet einen zusätzlichen Ausfall an zweifelhaften Forderungen netto. Dieser Werteverzehr wird als Aufwand auf dem Konto

6952 Einstellung in Einzelwertberichtigung

verbucht.

Buchungssatz: 6952 an 3670 13.480,00

Die Aufwandsbuchung „Einstellung in Einzelwertberichtigung“ vermindert einen Gewinn bzw. erhöht einen Verlust.

Herabsetzung der EWB

Eine Herabsetzung der EWB bedeutet einen verminderten Ausfall an zweifelhaften Forderungen netto. Diese Wertemehrung wird als Ertrag auf dem Konto

5450 Erträge aus der Auflösung oder Herabsetzung von WB auf Forderungen

verbucht.

Die Ertragsbuchung „Auflösung oder Herabsetzung von Wertberichtigungen auf Forderungen“ erhöht einen Gewinn bzw. verringert einen Verlust.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

- Konto 3680 PWB Pauschalwertberichtigung zu Forderungen

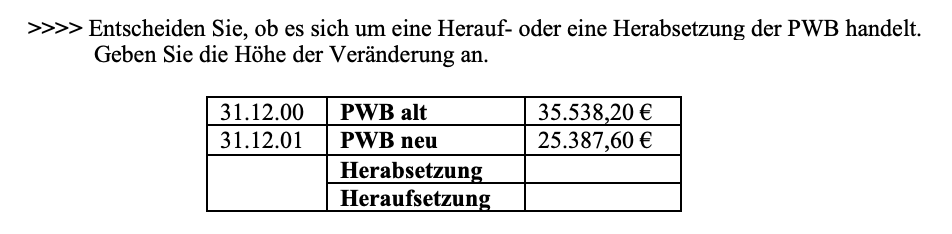

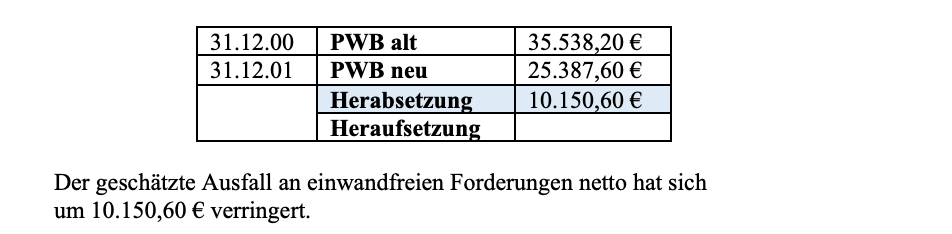

Jeweils zum Geschäftsjahresende wird der geschätzte Ausfall an einwandfreien Forderungen netto (PWB) ermittelt.

Bei der PerKol Sportgeräte AG betrug die Höhe der PWB

zum 31.12.00 35.538,20 € und zum 31.12.01 25.387,60 €.

>>>> Veränderung der PWB:

Heraufsetzung der PWB

Eine Heraufsetzung der PWB bedeutet einen zusätzlichen Ausfall an einwandfreien Forderungen netto. Dieser Werteverzehr wird als Aufwand auf dem Konto

6953 Einstellung in Pauschalwertberichtigung

verbucht.

Die Aufwandsbuchung „Einstellung in Pauschalwertberichtigung„ vermindert einen Gewinn bzw. erhöht einen Verlust.

Herabsetzung der PWB

Eine Herabsetzung der PWB bedeutet einen verminderten Ausfall an einwandfreien Forderungen netto. Diese Wertemehrung wird als Ertrag auf dem Konto

5450 Erträge aus der Auflösung oder Herabsetzung von WB auf Forderungen

verbucht.

Buchungssatz: 3680 an 5450 10.150,60

Die Ertragsbuchung „Auflösung oder Herabsetzung von Wertberichtigungen auf Forderungen“ erhöht einen Gewinn bzw. verringert einen Verlust.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

>>>> Vorabschluss- und Abschlussbuchungssätze zu EWB und PWB:

Hinweis: auf dem Konto 2400 werden die Forderungen vor Wertberichtigung aus Vereinfachungsgründen als Saldo in Höhe von 1.595.528,20 € wiedergegeben.