Inhaltsverzeichnis:

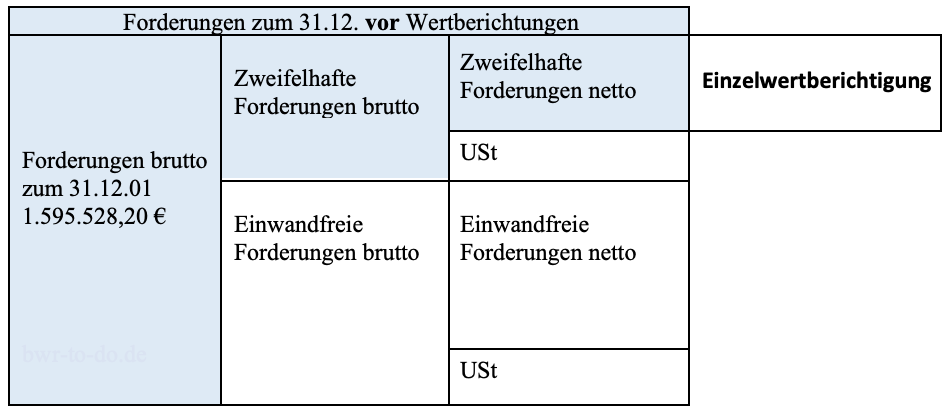

Forderungen zum 31.12. vor Wertberichtigungen

Wertberichtigungen zum 31.12.

– Einzelwertberichtigung

– Pauschalwertberichtigung

Bewertung von Forderungen

Konten EWB und PWB

Symbole:

>>>> = Bilderkarussell

Δ = Differenz

Abkürzungsverzeichnis:

EWB = Einzelwertberichtigung

EWFO = Einwandfreie Forderung

PWB = Pauschal-WB

USt = Umsatzsteuer

WB = Wertberichtigung

ZWFO = Zweifelhafte Forderung

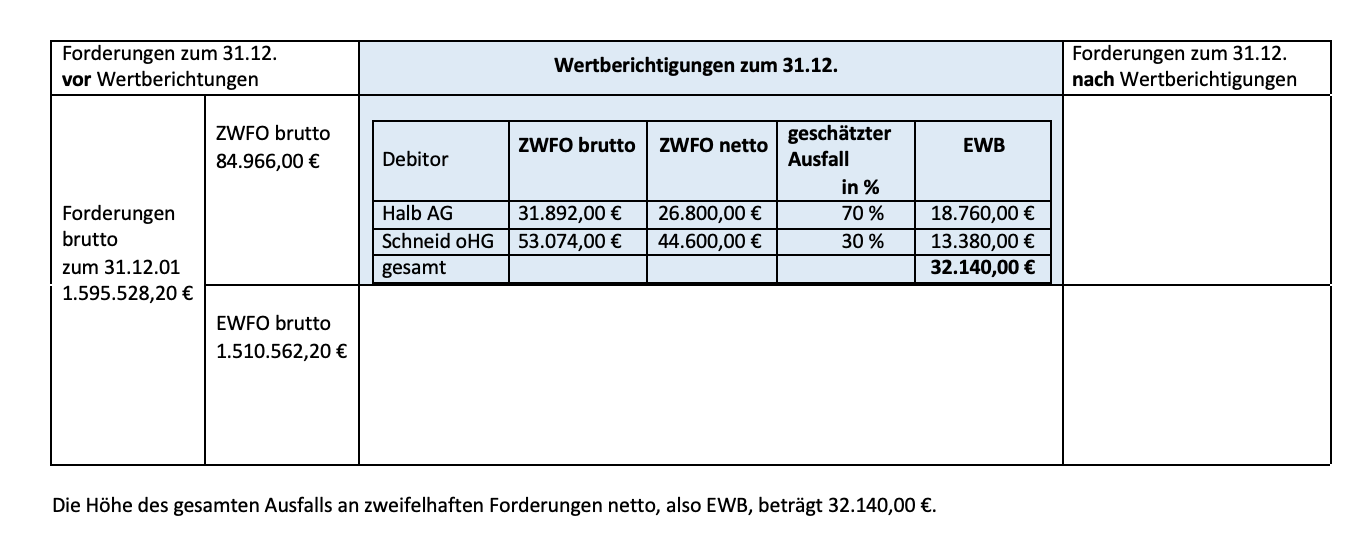

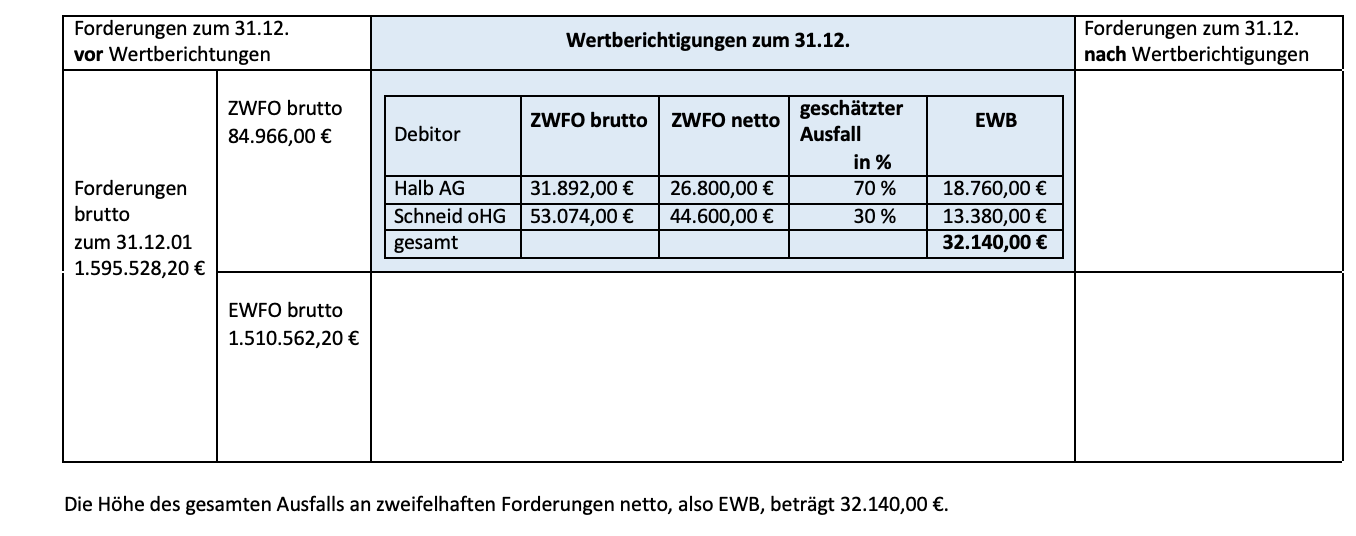

![]() Unter Einzelwertberichtigung versteht man die Wertberichtigung einer zweifelhaften Forderungen (ZWFO) netto.

Unter Einzelwertberichtigung versteht man die Wertberichtigung einer zweifelhaften Forderungen (ZWFO) netto.

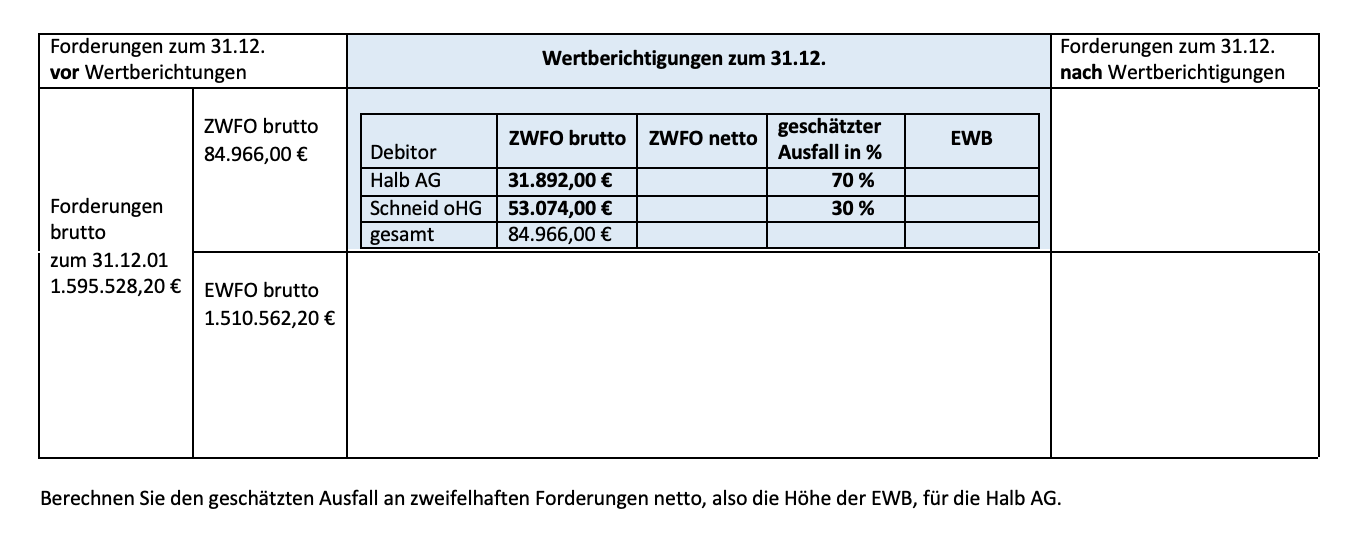

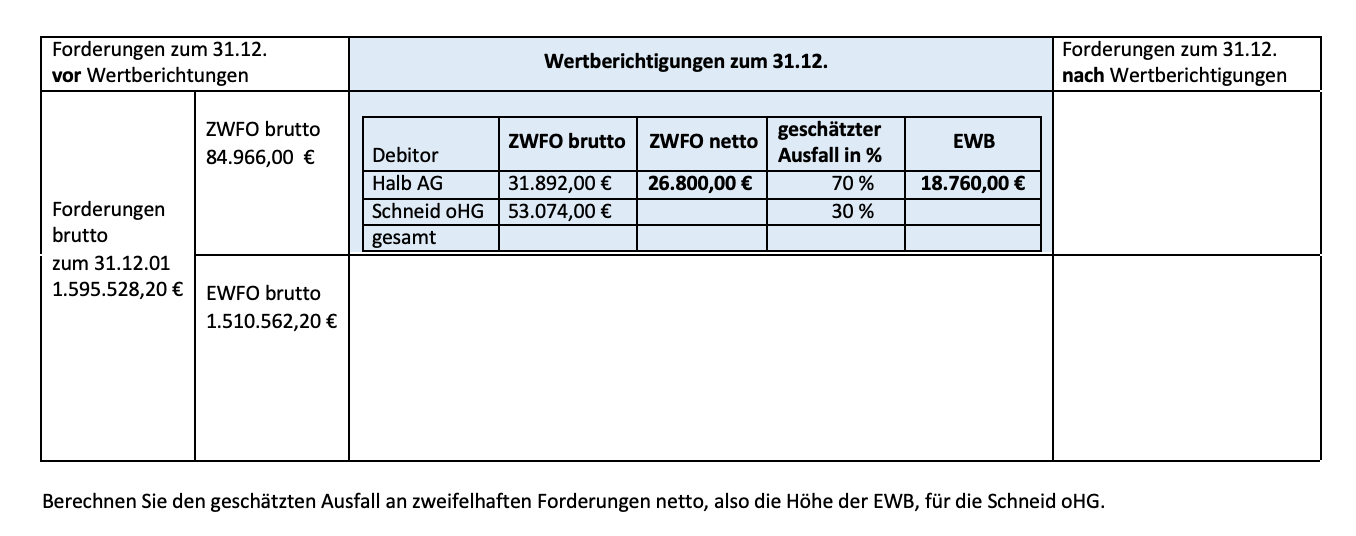

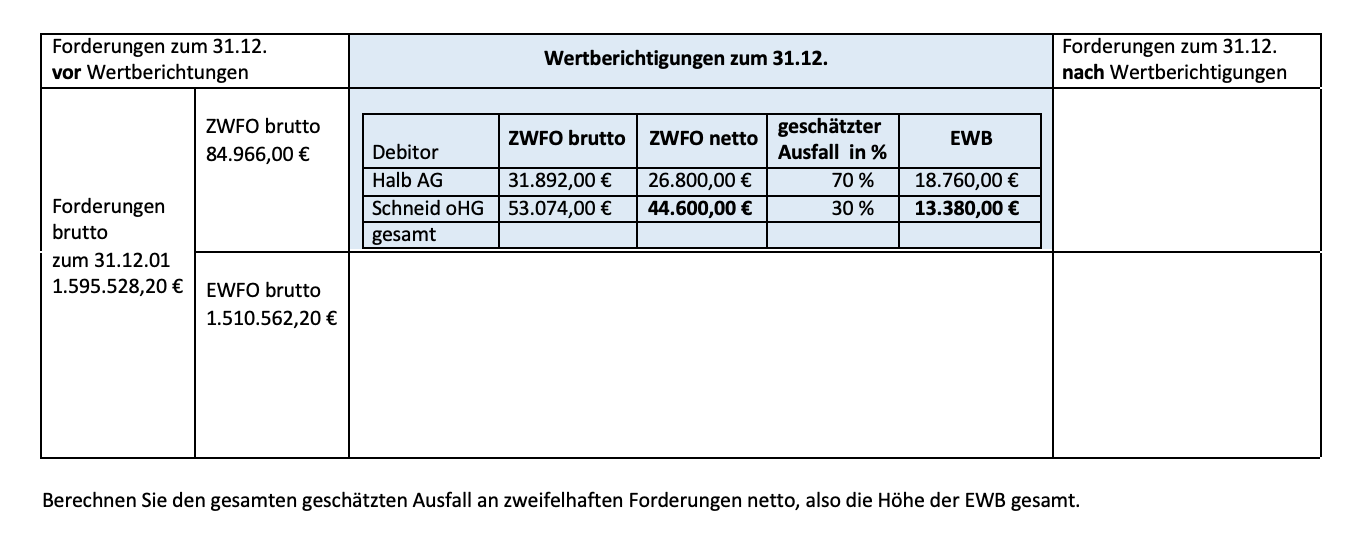

In Höhe des geschätzten Ausfalls an ZWFO netto muss nach den handelsrechtlichen Bewertungsvorschriften eine Wertberichtigung vorgenommen werden.

Jede einzelne ZWFO netto wird mit ihrer jeweiligen geschätzten Ausfallquote wertberichtigt. Bei der Wertberichtigung von ZWFO netto spricht man deshalb auch von Einzelwertberichtigung (EWB).

Die Höhe der Einzelwertberichtigung (geschätzter Ausfall an zweifelhaften Forderungen netto) errechnet sich wie folgt:

Bei der PerKol Sportgeräte AG liegen zum 31.12.01 zwei zweifelhafte Forderungen vor:

In Höhe des geschätzten Ausfalls an ZWFO netto muss nach den handelsrechtlichen Bewertungsvorschriften eine Einzelwertberichtigung vorgenommen werden.

>>>> Einzelwertberichtigung:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de