Inhaltsverzeichnis:

Grundlagen Teilkostenrechnung

– Kostenarten

– Ermittlung von kv und KF

– Gewinnschwellenmenge

DB-1-Rechnung im 1- Produktunternehmen

– db und DB

– Zusammenhang db – KF und db – BE

– Einflussgrößen auf den xBEP

– kurz- und langfristige Preisuntergrenze

DB-1-Rechnung im Mehrproduktunternehmen

DB-2-Rechnung im Mehrproduktunternehmen

Engpassrechnung

Abkürzungsverzeichnis:

AK = AnschaffungsK

DB = Deckungsbeitrag

db = DB je Stück

EF = Eigenfertigung

eKF = erzeugnisfixe K

EKP = Einkaufspreis

FB = Fremdbezug

g = Stückgewinn

G = Gewinn

k = Stückkosten

K = Kosten

KF = Fixkosten

KV = variable Kosten

kv = variable k

naeKF=nicht abbaubare eKF

ND = Nutzungsdauer

NVKP = NettoVKP

pK = produktbezogene K

PUG = Preisuntergrenze

U = Umsatz

uKF = unternehmensfixe K

xBEP = break-even-point

Kostenarten

Die Teilkostenrechnung unterscheidet zwischen beschäftigungsabhängigen

Die Teilkostenrechnung unterscheidet zwischen beschäftigungsabhängigen

und beschäftigungsunabhängigen Kosten.

Beschäftigungsunabhängige Kosten

Unabhängig von der produzierten Menge fallen Fixkosten (KF) an.

Damit sind die Fixkosten beschäftigungsunabhängige Kosten.

- Fixkosten (KF) tabellarisch:

>>>> KF tabellarisch: Vervollständigen Sie nachfolgende Tabelle.

- KF grafisch:

Kostenfunktion der PerKol Sportgeräte AG: KF = 3.000

Beschäftigungsabhängige Kosten

Beschäftigungsabhängige Kosten fallen nur an, wenn produziert wird.

Mit steigender Ausbringungsmenge steigen die gesamten variablen Kosten.

Mit fallender Ausbringungsmenge fallen die gesamten variablen Kosten.

Bei der PerKol Sportgeräte AG sind die variablen Kosten proportionale Kosten, d.h. die variablen Stückkosten sind konstant.

Mit jedem Stück, das zusätzlich produziert wird, kommen als zusätzliche variable Kosten die konstanten variablen Stückkosten dazu.

- variable Stückkosten (kv) und variable Gesamtkosten (KV) tabellarisch:

>> kv tabellarisch: Vervollständigen Sie nachfolgende Tabelle.

Unabhängig davon wieviel Stück produziert werden, pro Stück fallen immer konstant 500,00 € an variablen Stückkosten an.

>>>> KV tabellarisch: Vervollständigen Sie nachfolgende Tabelle.

- variable Gesamtkosten grafisch:

Kostenfunktion allgemein: KV(x) = kv * x

Kostenfunktion der PerKol Sportgeräte AG: KV(x) = 500 * x

Gesamtkosten

Gesamtkosten setzen sich aus beschäftigungsabhängigen Kosten und beschäftigungsunabhängigen Kosten zusammen.

K(x) = KF + kv * x

Allgemeine Kostenfunktion K(x) = a + m * x

x = Menge

a = y-Achsenabschnitt

m = Steigung des Grafen

Gesamtkostengleichung der PerKol Sportgeräte AG: K(x) = 3.000 + 500 * x

Übungen Kosten – Gesamt- und Stückbetrachtung

Übung 1: Gesamtbetrachtung – Umsatz, Kosten, Betriebsergebnis

Bei der PerKol Sportgeräte AG Werk 7 werden ausschließlich Gymnastikbänder produziert. Folgende Daten liegen vor:

- NVKP = 6,00 €

- kv = 4,00 €

- KF = 96.000,00 €

1.1 Vervollständigen Sie nachfolgende Tabelle und berechnen Sie in Abhängigkeit von der Ausbringungsmenge das erzielbare Betriebsergebnis:

1.2 Erstellen Sie eine Grafik mit den Größen Umsatz, Kosten und Betriebsergebnis.

Übung 2: Stückbetrachtung: NVKP, k, g

2.1 Vervollständigen Sie nachfolgende Tabelle: KF = 96.000,00 €

2.2 Erstellen Sie eine Grafik mit den Größen NVKP, Stückkosten k und Stückgewinn g.

>>>

Werden 24.000 Stück produziert, betragen die Selbstkosten je Stck 8,00 €.

Werden 84.000 Stück produziert, betragen die Selbstkosten je Stck 5,14 €.

Gesetz der Massenproduktion: mit zunehmender Produktionsmenge sinken die Stückkosten. Damit ist für die PerKol Sportgeräte AG als gewinnorientiertes Unternehmen ein erklärtes Ziel möglichst viel Produkte zu produzieren und zu verkaufen.

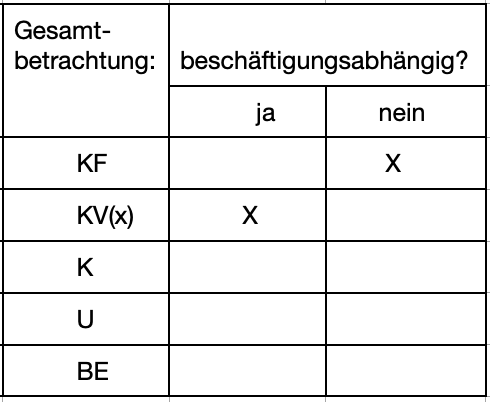

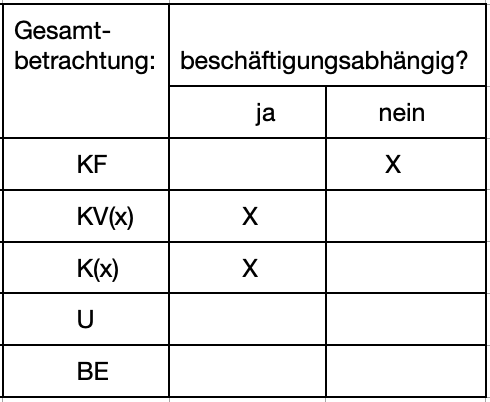

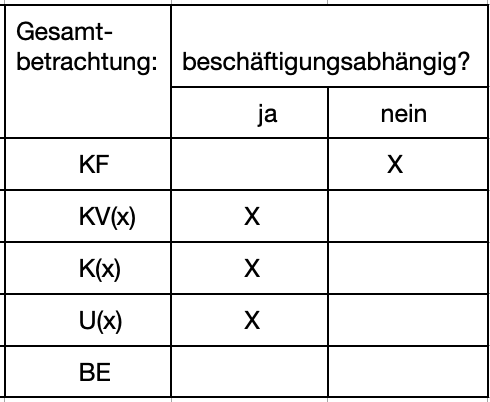

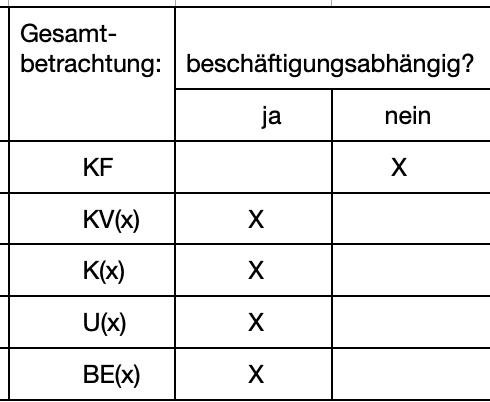

Beschäftigungsabhängige und beschäftigungsunabhängige Größen im Überblick

>>>> Entscheiden Sie jeweils, ob es sich um beschäftigungsabhängige Kosten handelt. Gesamtbetrachtung:

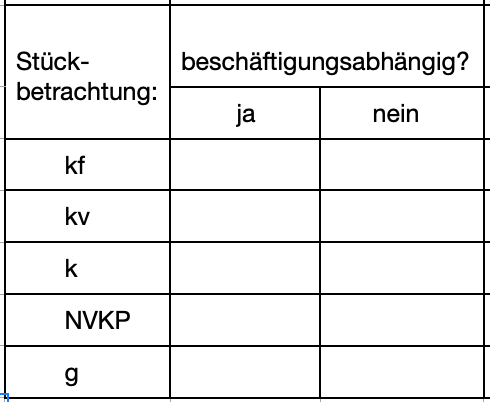

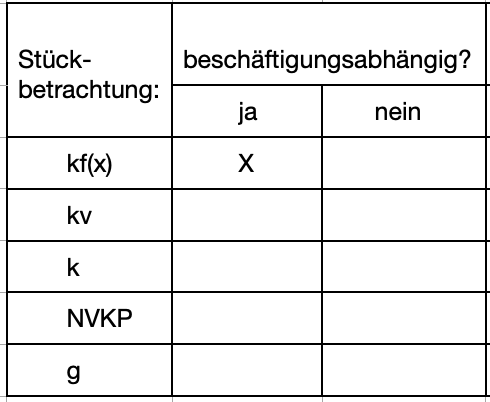

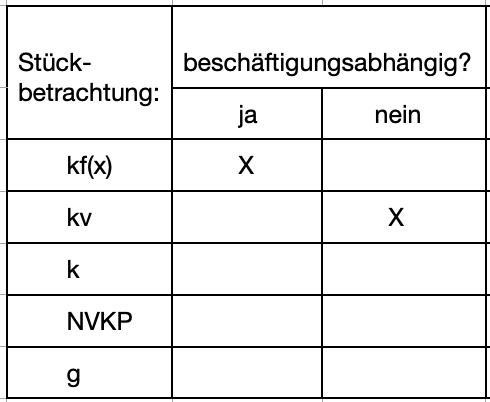

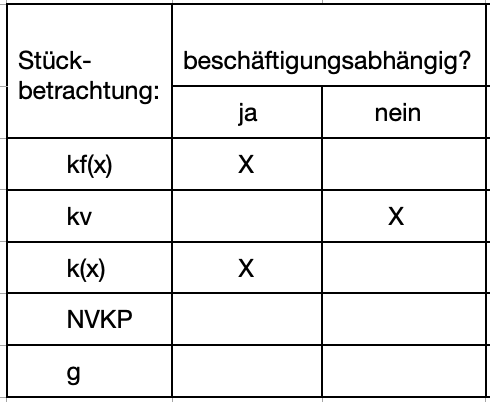

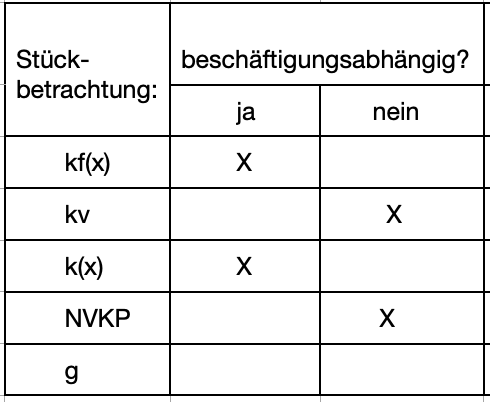

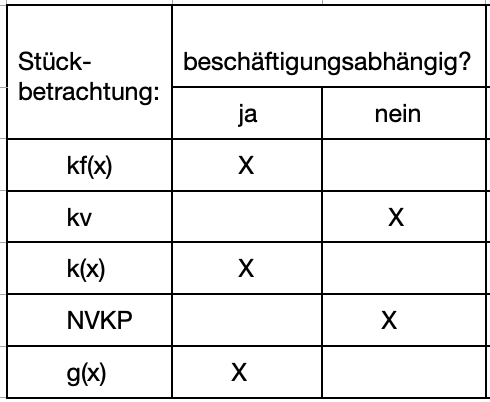

>>>> Entscheiden Sie jeweils, ob es sich um beschäftigungsabhängige Kosten handelt. Stückbetrachtung:

Schreibweise für beschäftigungsabhängige Größen:

Nicht BE = 5.000,00 €, sondern BE (2.000) = 5.000,00 €

Nicht K = 12.000,00 € , sondern K (4.000) = 12.000,00 €

Nicht g = 3,00 €/Stck., sondern g (20.000) = 3,00 €/Stck.

Beschäftigungsabhängige Kosten verändern sich in Abhängigkeit von der Menge.