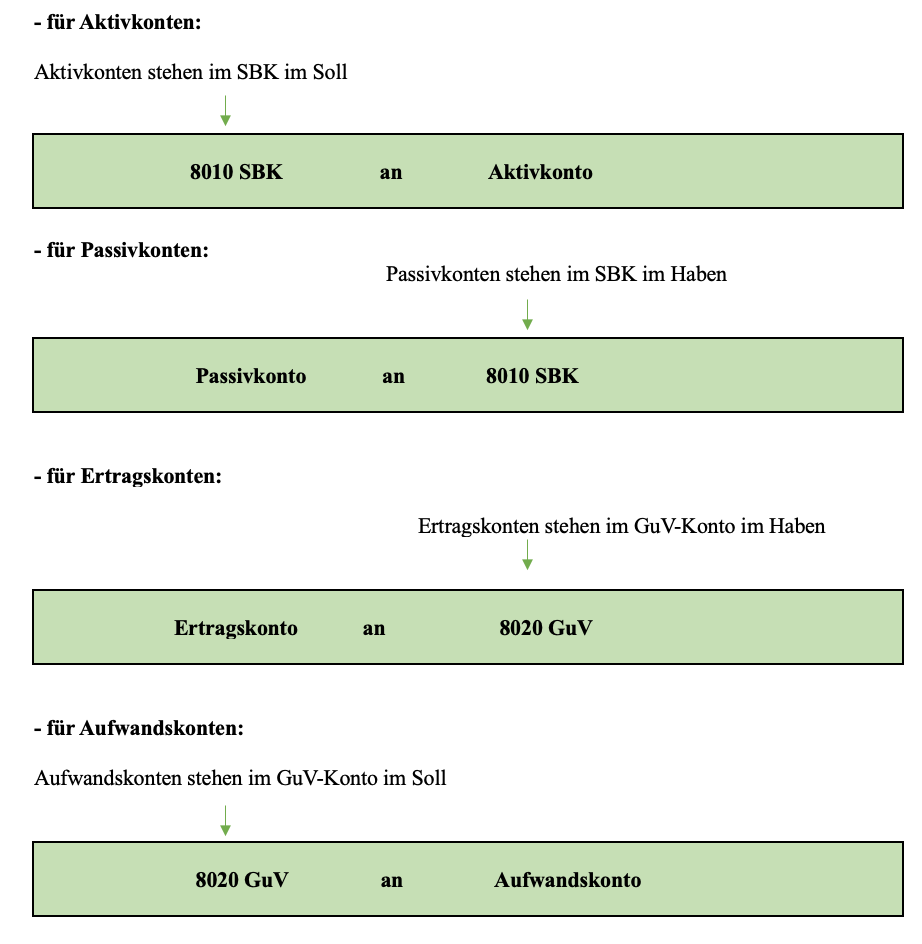

- Allgemeiner Abschlussbuchungssatz:

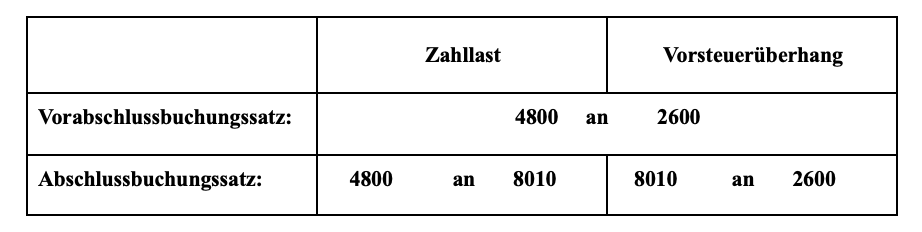

- Umsatzsteuerzahllast/ Vorsteuerüberhang

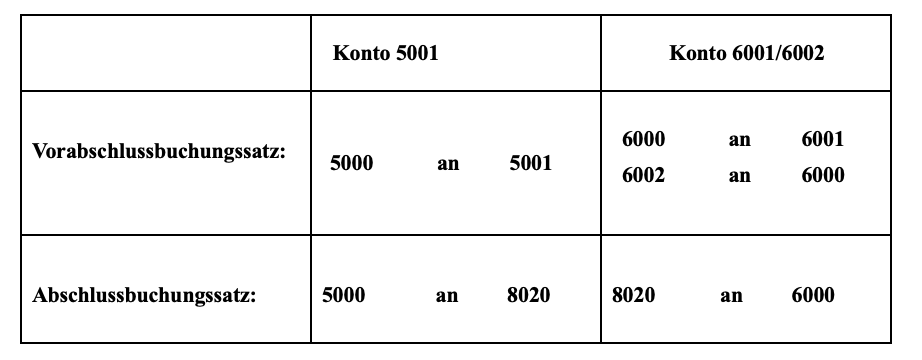

- Abschreibung:

Unterkonten

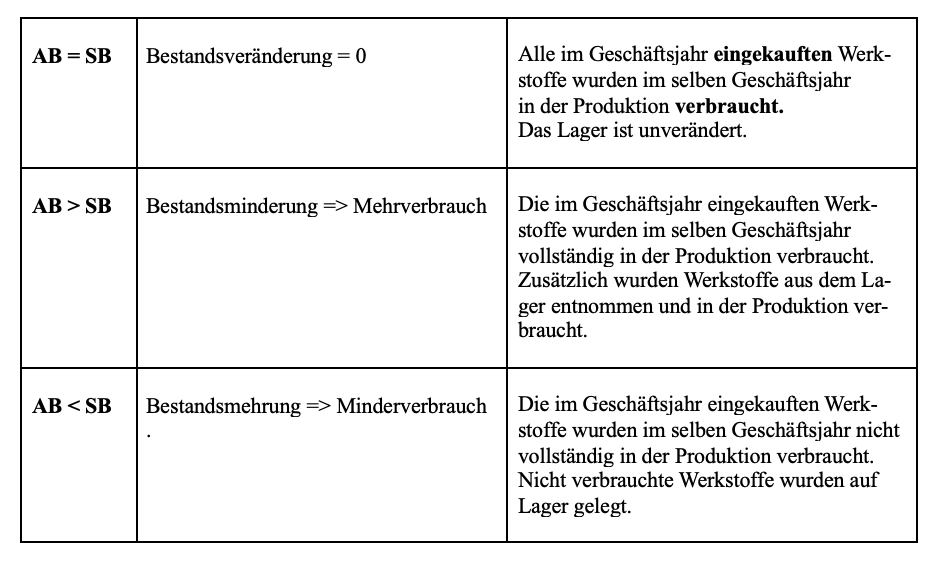

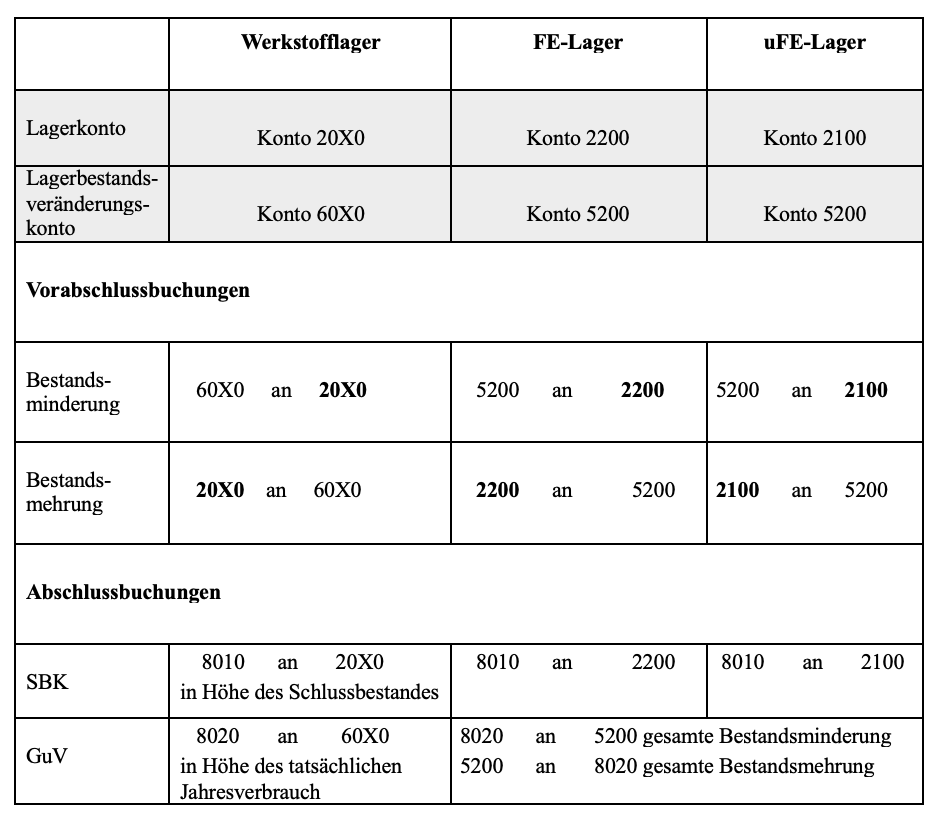

- Bestandsveränderungen auf Lagerkonten:

Lagerkonten sind ruhende Konto, auf denen nur zum 01.01. und 31.12. gebucht wird, nicht jedoch während des Geschäftsjahres.

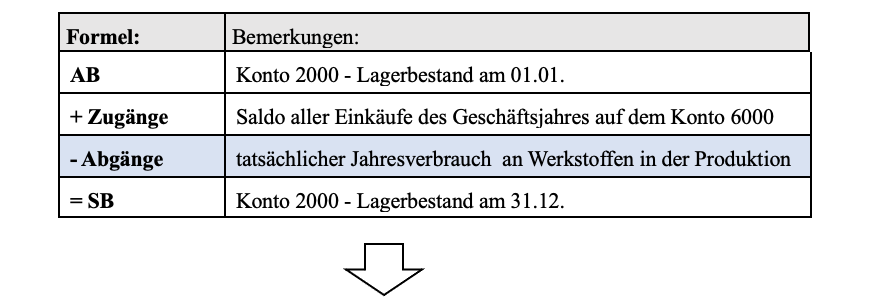

– Konto 20X0 Lagerkonto Werkstoffe :

– Konto 2100 Lagerkonto uFE und Konto 2200 Lagerkonto FE:

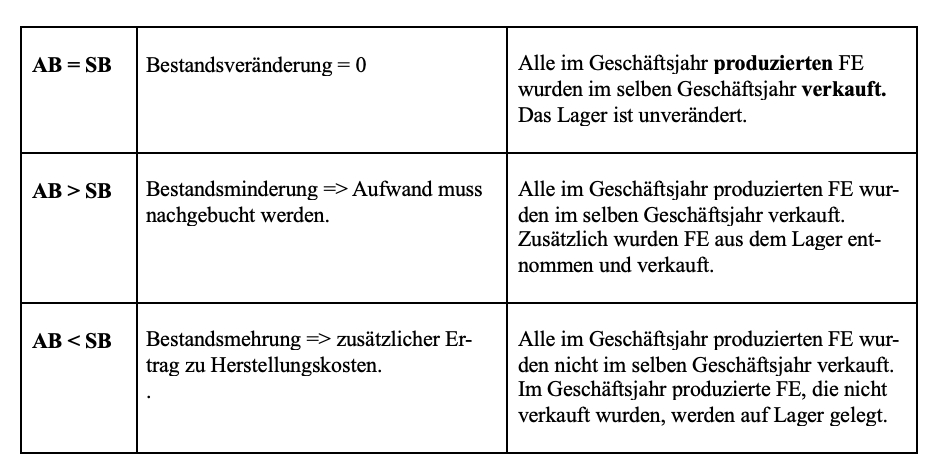

– Bestandsveränderungen im Überblick:

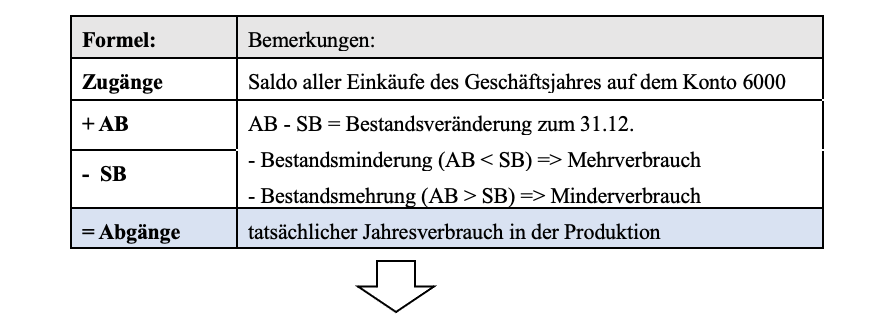

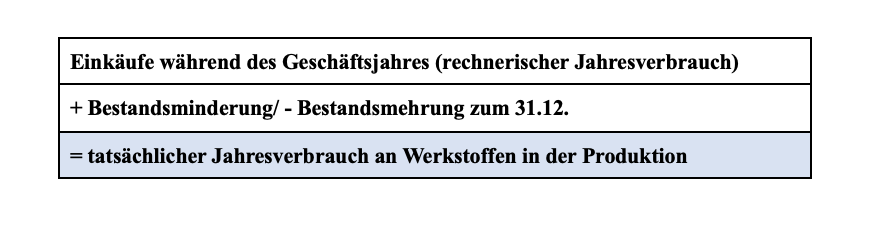

>>>> Rechnerische Ermittlung des tatsächlichen Jahresverbrauchs an Werkstoffen:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de