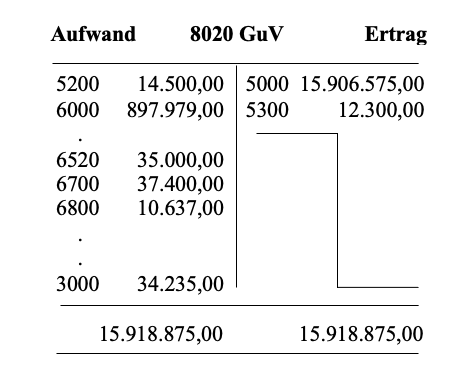

- GuV in Kontenform

Zum 31.12. liegt bei der PerKol Sportgeräte AG nachfolgende verkürzte GuV in Kontenform (Aufwand und Ertrag nebeneinander) vor:

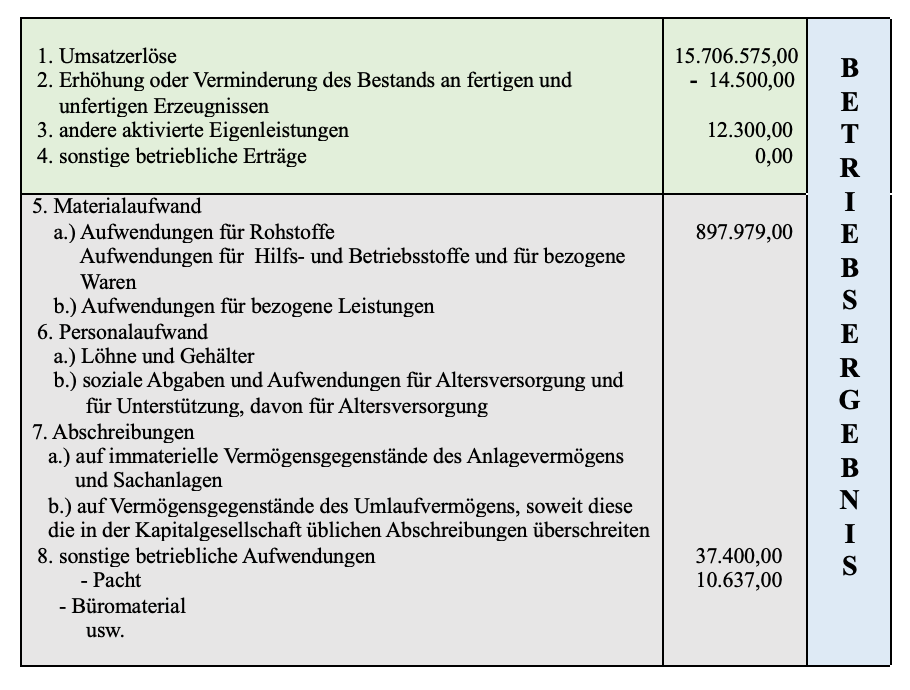

- GuV in Staffelform nach dem Gesamtkostenverfahren gemäß § 275 Abs. 2 HGB

Zum Geschäftsjahresabschluss ist entsprechend der handelsrechtlichen Bestimmungen das GuV-Konto in die Staffelform (Ertrag und Aufwand untereinander) zu überführen.

Umsatzerlöse, Bestandsveränderungen und aktivierte Eigenleistungen werden als Erträge ausgewiesen.

Für Bestandsveränderungen gilt:

– Bestandmehrungen an fertigen und unfertigen Erzeugnissen werden als Erträge ausgewiesen.

– Bestandsminderungen werden nicht als Aufwand, sondern als Korrektur der Erträge ausgewiesen und mit einem Minuszeichen versehen.

Die GuV in Staffelform nach dem Gesamtkostenverfahren gliedert sich wie folgt:

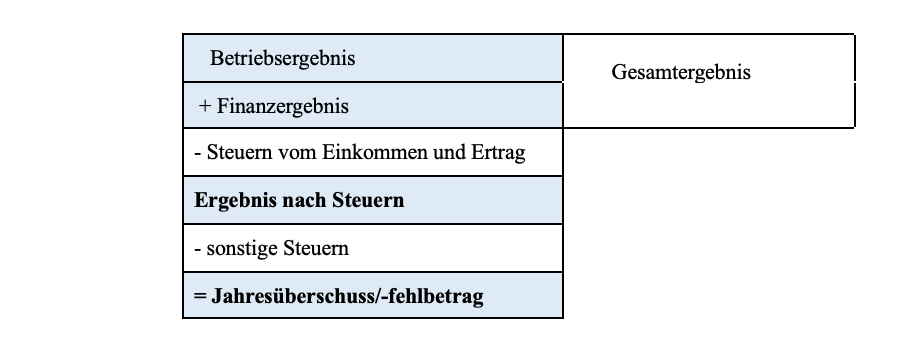

Das Betriebsergebnis ist das Ergebnis der PerKol Sportgeräte AG aus dem Unternehmenszweck.

Das Finanzergebnis ist das Ergebnis aus Finanzanlagen und Beteiligungen an anderen Unternehmen.

Das Gesamtergebnis ist die Gesamtheit aus Betriebsergebnis und Finanzergebnis.

Das Ergebnis nach Steuern ergibt sich nach Abzug der Steuern vom Einkommen und Ertrag vom Gesamtergebnis.

Der Jahresüberschuss/ -fehlbetrag ergibt sich nach Abzug der sonstigen Steuern vom Ergebnis nach Steuern.

Die PerKol Sportgeräte AG hat weder Finanzanlagen noch Beteiligungen an anderen Unternehmen, sodass das Gesamtergebnis dem Betriebsergebnis entspricht.

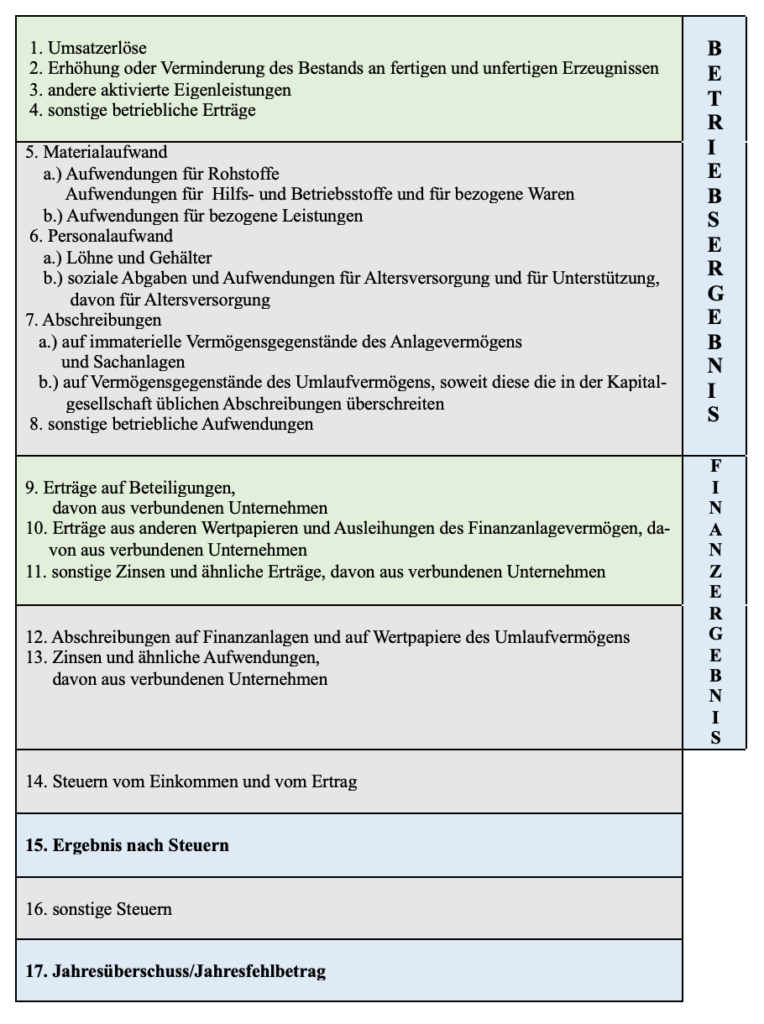

GuV in Staffelform nach dem Gesamtkostenverfahren gemäß § 275 Abs.2 HGB:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de