Inhaltsverzeichnis:

Grundlagen

Kostenstellen/-arten

Stückkalkulation

– Herstellkosten

– Selbstkosten

– vorläufiger Verkaufspreis

– Angebotspreis

Kostenträgerzeitrechnung

– Grundlagen

– Erfolgsrechnung

– Kostenabweichungen

– Bestandsveränderungen

– Maschinenkosten

BAB

– einstufiger BAB

– mehrstufiger BAB

>>>> = scrollen

Abkürzungsverzeichnis

A-Preis = Angebotspreis

AG = Aktiengesellschaft

BE = Betriebsergebnis

BMehr = Bestandsmehrung

BMind = Bestandsminderung

BV = Bestandsveränderung

BVKP = Barverkaufspreis

EK = Einzelkosten

FE = Fertigerzeugnis

FGK = FertigungsGK

FK = Fertigungskosten

Fl = Fertigungslohn

G = Gewinn

GK = Gemeinkosten

HK = Herstellkosten

HKA = HK der Abrechnungsperiode

HKF = HK der Fertigung

HKU = HK des Umsatzes

IST = Istkosten

KU = Kostenunterdeckung

KÜ = Kostenüberdeckung

MEK = MaterialEK

MGK = MaterialGK

MK = Materialkosten

N = Normalkosten

SEK = SonderEK

SK = Selbstkosten

UE = Umsatzergebnis

uFE = unfertige Erzeugnisse

VtGK = VertriebsGK

vVKP= vorläufiger Verkaufspreis

VwGK = VerwaltungsGK

ZVKP = Zielverkaufspreis

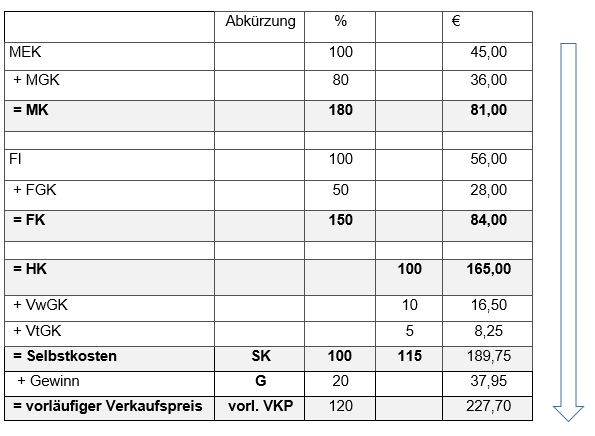

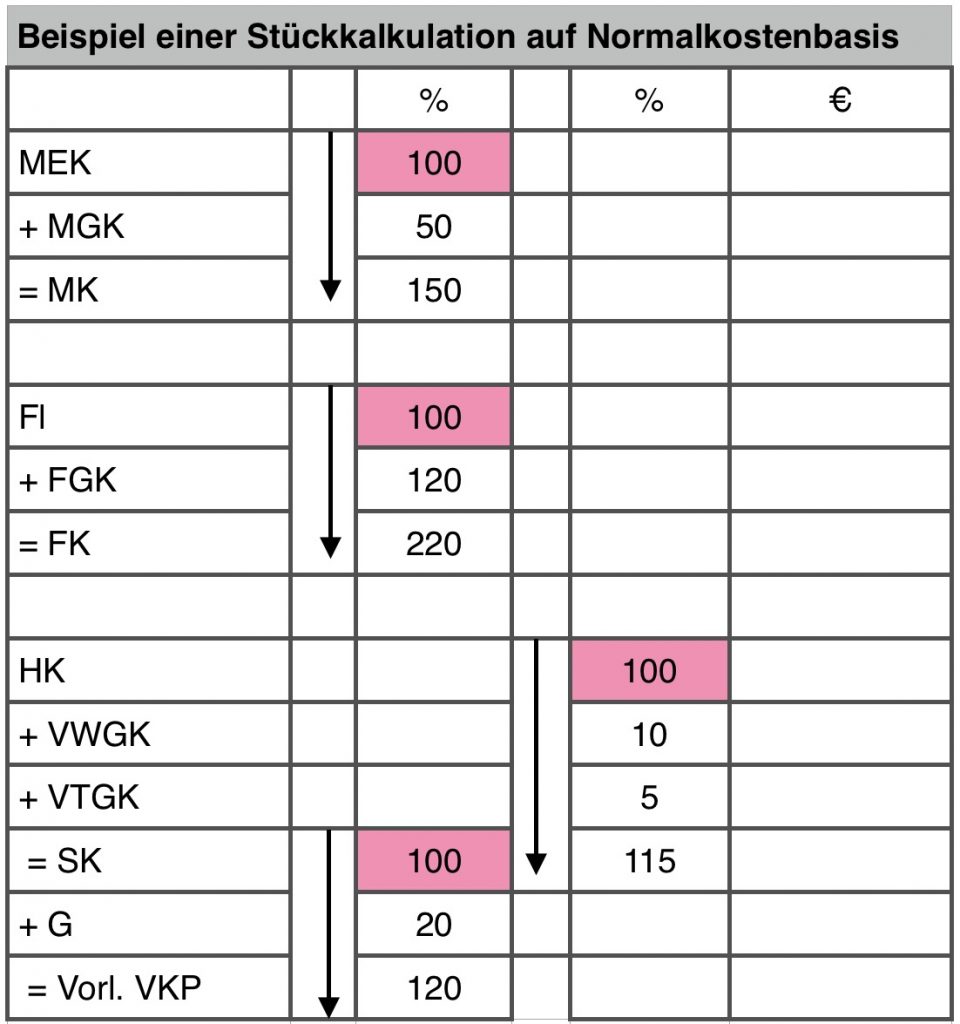

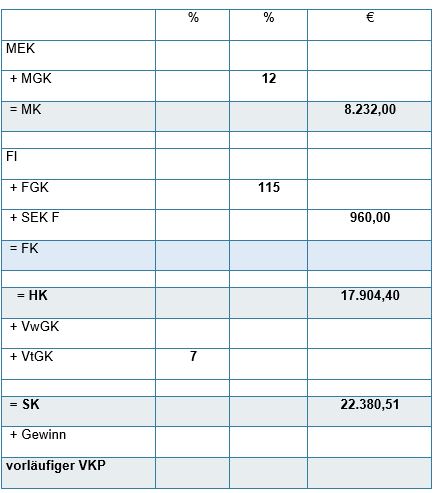

Vorläufiger Verkaufspreis

Stückkalkulation des vorläufigen Verkaufspreises auf Normalkostenbasis für 1 Stück des Artikels Vario pro, Artikelnummer 230288:“

Alles verstanden?

Schema: Kalkulation des vorläufigen VKP ohne SEK:

Sehr geehrte Frau Metzger,

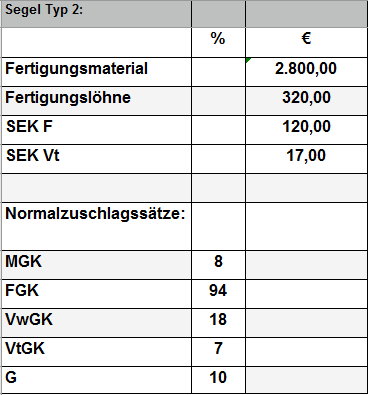

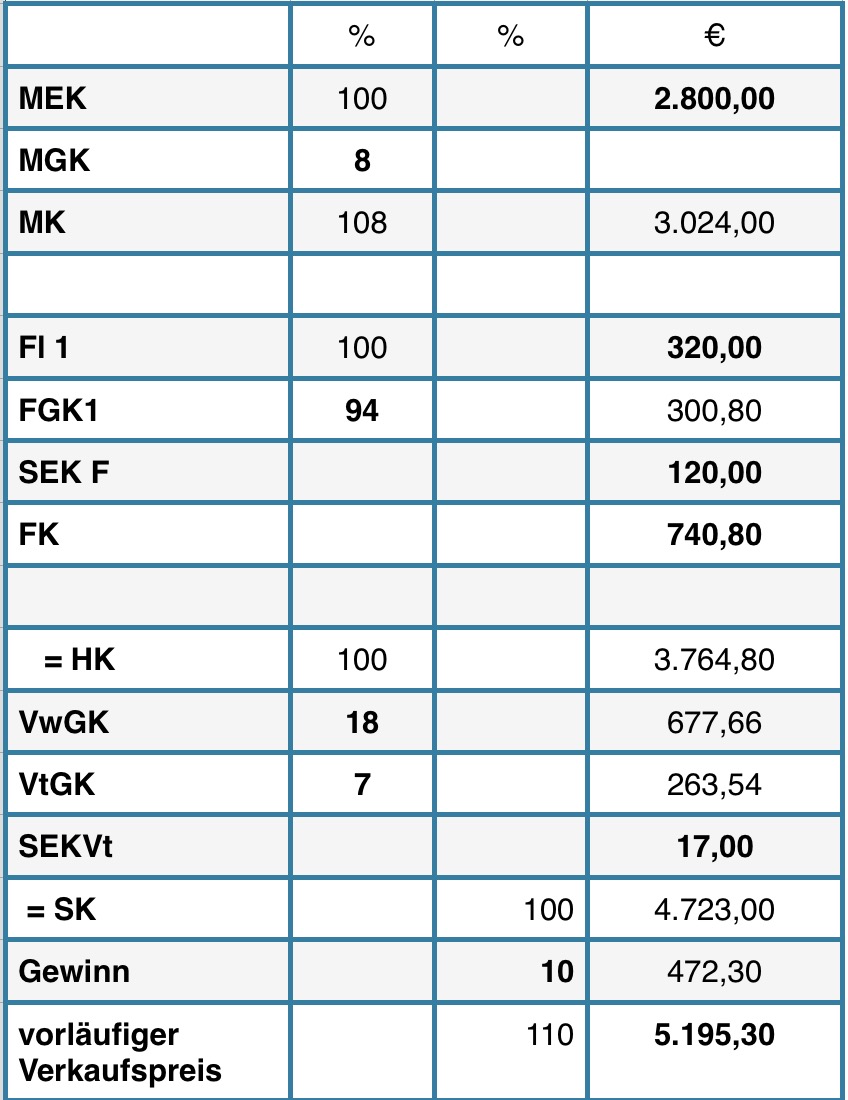

es liegt der Abteilung Vertrieb eine Anfrage der Segelschule Wind KG über 100 bedruckte Segel Typ 1 vor. Die Daten zur Vorkalkulation sind der Anlage zu entnehmen. Beachten Sie bitte die anfallenden SEK Vt in Höhe von 2,00 € je Segel, da es sich gegebenenfalls um einen Eilauftrag handeln wird. Bitte kalkulieren Sie für die Abteilung Vertrieb unseren vorläufigen Verkaufspreis bei einem Gewinnzuschlag in Höhe von 7 %. Den kalkulierten Verkaufspreis mailen Sie bitte bis spätestens 14:00 Uhr direkt an Herrn Meier/Vertrieb.

Vielen Dank im Voraus.

J. Strecker

Abteilung Kostenrechnung

Anlage:

MEK 200,00 €, Fl 130,00 €

GK-Zuschlagssätze:

MGK 45%, FGK 120 %, VwGK 10 %, VtGK 5 %

Sehr geehrte Frau Metzger,

bitte bereiten Sie für ein Gespräch der Vertriebsabteilung mit Herrn Mundig von der Fit & Gesund GmbH nachfolgende Stückkalkulation vor. Die Fit & Gesund GmbH möchte 5 Stück unserer Fitnessstationen, Artikelnummer 45-38653, kaufen. Die Preisvorstellung des Kunden liegt bei 23.000,00 € je Fitnessstation.

Ermitteln Sie unseren realisierbaren Gewinnzuschlagssatz in % bei einem Verkaufspreis von 23.000,00 € und erstellen Sie eine vollständige Stückkalkulation (s. Anlage).

Vielen Dank für die prompte Erledigung.

J. Strecker

Leiter der Abteilung Kostenrechnung

Anlage:

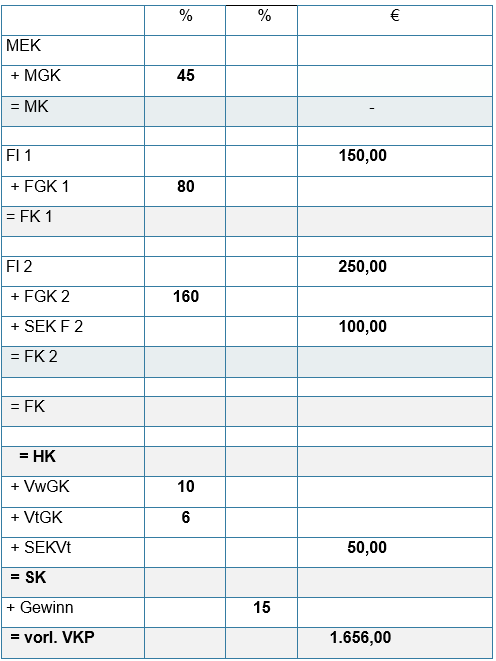

Sehr geehrte Frau Metzger,

laut Aussage unseres Vertriebsmitarbeiters Herrn Meier hat unsere Konkurrenz auf der Sportmesse einen vergleichbaren Stufenbarren zu unserem Stufenbarren, Art.-Nr. 34-87525, zu einem Verkaufspreis von 1.656,00 € angeboten.

Nach Rücksprache mit der Geschäftsleitung soll an den Kosten für Fertigungsmaterial gespart werden, um weiterhin konkurrenzfähig zu sein.

Kalkulieren Sie bei gegebenem vorläufigen Verkaufspreis die maximalen Kosten für Fertigungsmaterial. (s. Anlage)

Geben Sie diese Information an Herrn Küster von der Abteilung Einkauf weiter. Er soll mit unseren Rohstofflieferanten in neue Vertragsverhandlungen treten.

Bericht an Chef persönlich. Falls neuer Verkaufspreis realisierbar ist, soll er sofort in unseren online-shop eingestellt werden.

Vielen Dank für die prompte Erledigung.

J. Strecker

Leiter der Abteilung Kostenrechnung

P.S.: Die Kostenstelle Fertigung wird im gesamten laufenden Geschäftsjahr in die 2 Kostenstellen Fertigung 1 und Fertigung 2 aufgeteilt, da Teile der Fertigung wegen Umbaumaßnahmen ausgelagert sind und somit einen eigenen Verantwortungsbereich ergeben.

Alles verstanden?