Inhaltsverzeichnis:

Grundlagen Investition

Investitionsrechnung statisch

– Kostenvergleichsrechnung

– Gewinnvergleichsrechnung

– Rentabilitätsrechnung

– Amortisationsrechnung

Symbole:

>>>> = scrollen

Δ = Differenz

Ø = Durchschnitt

Abkürzungsverzeichnis:

AK = Anschaffungskosten

DB = Deckungsbeitrag

db = Stückdeckungsbeitrag

G = Gewinn

GVR= Gewinnvergleichsrechnung

K = Kosten

KF = Fixkosten

KV = variable Kosten

kv = variable Stückkosten

KVR= Kostenvergleichsrechnung

ND= Nutzungsdauer

RW = Restwert

xBEP= Gewinnschwellenmenge

Statische Investitionsrechnung

Die statische Investitionsrechnung ist eine vereinfachende Modellrechnung, die – im Gegensatz zur dynamischen Investitionsrechnung – nur 1 Periode betrachtet.

Die statische Investitionsrechnung wird angewandt

- als Entscheidungsgrundlage bei konkurrierenden Investitionen

- bei der Ermittlung des optimalen Zeitpunkts, um eine alte Maschine durch eine neue Maschine zu ersetzen.

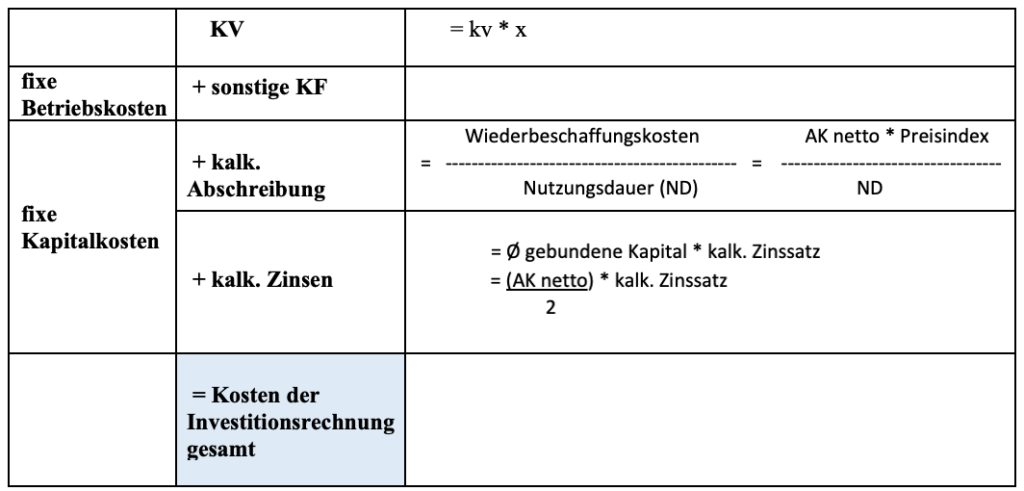

Kosten der Investitionsrechnung

Die statische Investitionsrechnung berücksichtigt alle fixen Kosten, also die fixen Betriebskosten KF (hier: sonstige KF) als auch die fixen Kapitalkosten. Die fixen Kapitalkosten setzen sich zusammen aus den kalkulatorischen Abschreibungen und den kalkulatorischen Zinsen.

Fixe Kapitalkosten

- Kalkulatorische Abschreibung

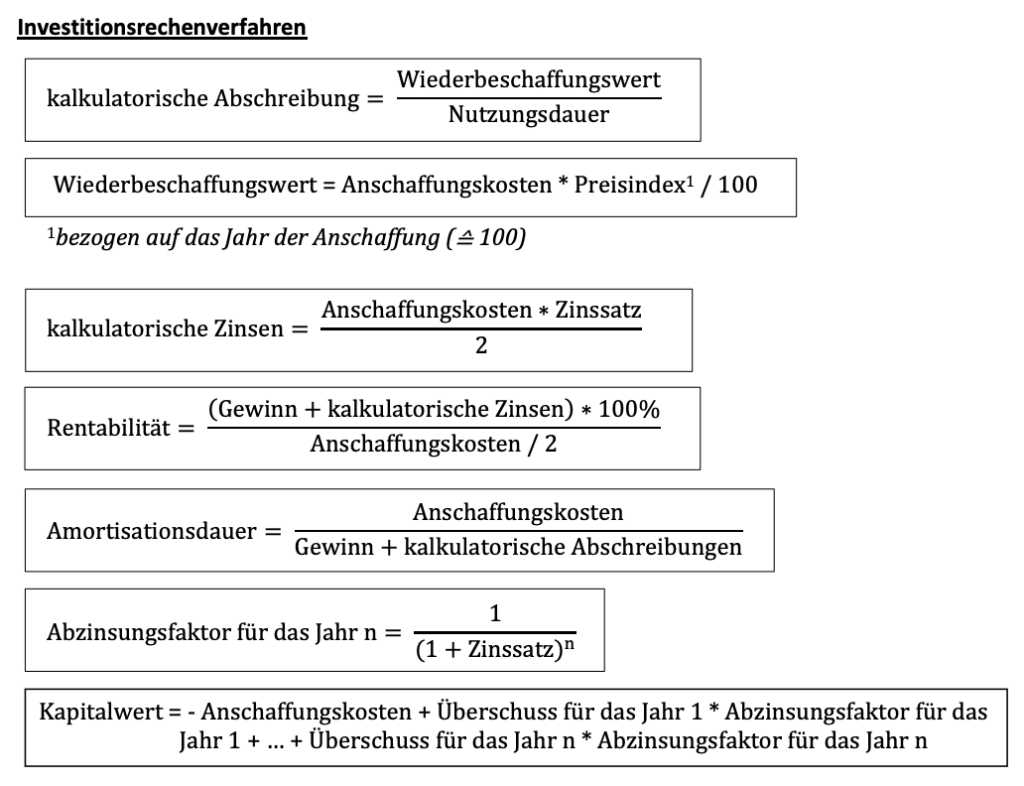

Formel für die kalkulatorische Abschreibung:

Die Nutzungsdauer entspricht der tatsächlichen wirtschaftlichen Nutzungsdauer.

Die Wiederbeschaffungskosten berücksichtigen Preisveränderungen bei der späteren Wiederbeschaffung des Investitionsgutes.

Zur Berechnung der Wiederbeschaffungskosten wird die Preisentwicklung laut Preisindex des Statistischen Bundesamtes zugrunde gelegt.

Bei der Ermittlung des Preisindexes erfolgt zunächst die Festlegung eines Bezugsjahres, das sogenannte Basisjahr. Bei der Investitionsrechnung entspricht dem Basisjahr das Jahr der Anschaffung der Investition. Für dieses Basisjahr wird der Preisindex auf 100 festgelegt und die Kosten für einen Warenkorb ermittelt. Die Kostenentwicklung für den Warenkorb kann in den Folgejahren in absoluten Zahlen, als auch als Preisindexzahl wiedergegeben werden.

Preisindex

>>>> Preisindex:

Im Jahr 01 kostet der gleiche Warenkorb im Vergleich zum Basisjahr 4 % mehr.

Der Preisindex 01 ist 104.

Im Jahr 02 kostet der Warenkorb im Vergleich zum Basisjahr 9 % mehr.

Der Preisindex 02 ist 109. usw.

Alles verstanden?

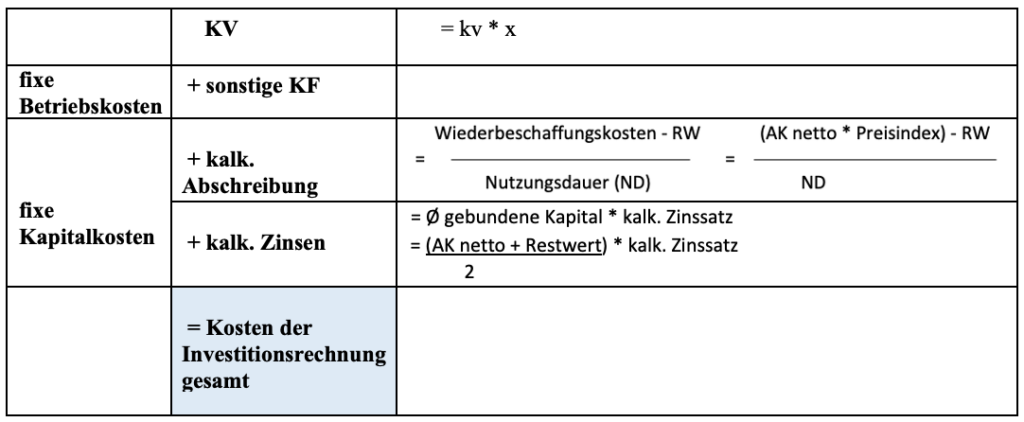

- Kalkulatorische Abschreibung mit Restwert

Nach Ablauf der Nutzungsdauer besteht noch ein Restwert für das Investitionsgut. In Höhe des Restwertes liegt kein Werteverzehr während der Nutzungsdauer vor.

Formel für die kalkulatorische Abschreibung mit Restwert:

Der Restwert muss von den Wiederbeschaffungskosten abgezogen werden.

- Kalkulatorische Zinsen

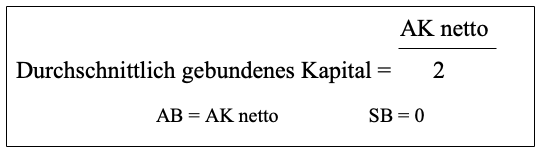

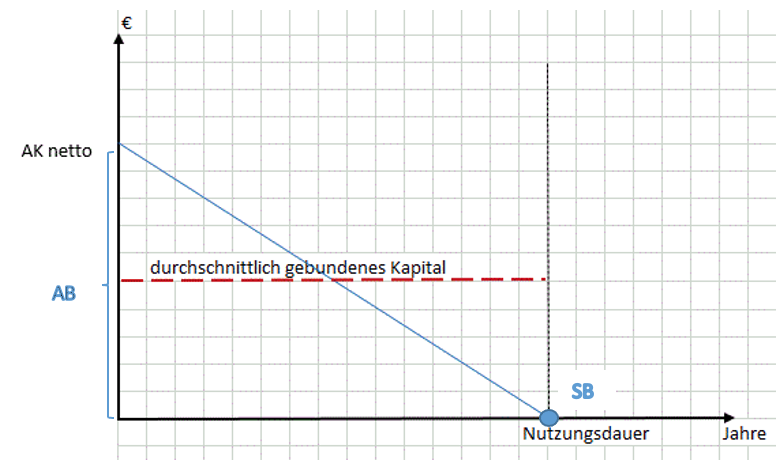

Die kalkulatorischen Zinsen sind die Kosten für den entgangenen Gewinn. Hätte das Unternehmen das durchschnittlich gebundene Kapital bei der Bank festverzinslich angelegt, hätte es Gewinn in Form von Zinsen erzielt.

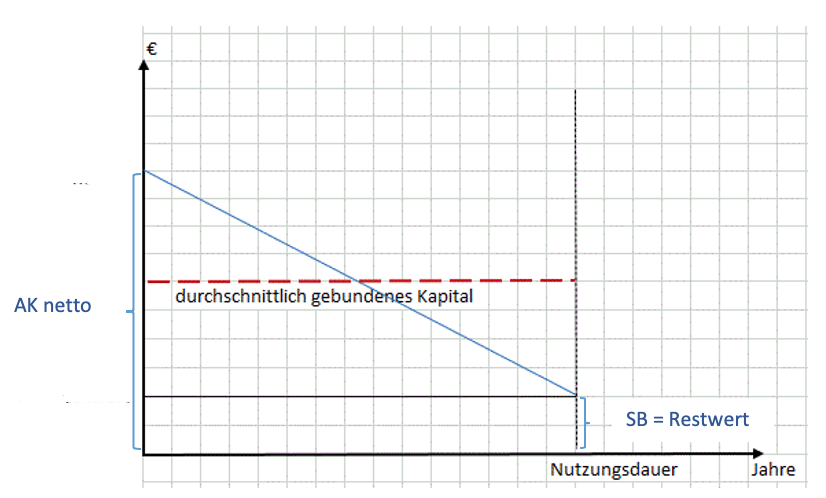

durchschnittlich gebundenes Kapital

>>>> rechnerische Lösung:

>>>> grafische Lösung:

Formel für die kalkulatorischen Zinsen:

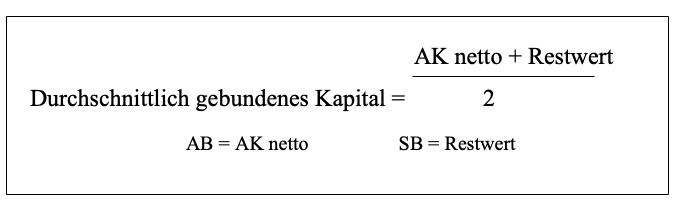

- Kalkulatorische Zinsen mit Restwert:

Nach Ablauf der Nutzungsdauer besteht noch ein Restwert für das Investitionsgut.

durchschnittlich gebundenes Kapital mit Restwert:

>>>> rechnerische Lösung:

>>>> grafische Lösung:

Formel für die kalkulatorischen Zinsen mit Restwert:

Statische Investitionsrechnung im Überblick:

- Kosten der Investitionsrechnung ohne Berücksichtigung eines Restwertes:

- Kosten der Investitionsrechnung unter Berücksichtigung eines Restwertes:

Hinweis: Der Restwert bei den kalkulatorischen Zinsen wird addiert!

Der Restwert bei der kalkulatorischen Abschreibung wird subtrahiert!

Statische Investitionsrechenverfahren:

- Kostenvergleichsrechnung:

Investitionsentscheidung für die kostengünstigere Maschine.

- Gewinnvergleichsrechnung:

Investitionsentscheidung für die Maschine mit dem höheren Gewinn.

- Rentabilitätsrechnung:

Investitionsentscheidung für die Maschine mit der höheren Rentabilität.

- Amortisationsrechnung:

Investitionsentscheidung für die Maschine, deren Kapitalrückflüsse die Anschaffungskosten zeitlich schneller erwirtschaften.