Inhaltsverzeichnis

Grundlagen Finanzierung

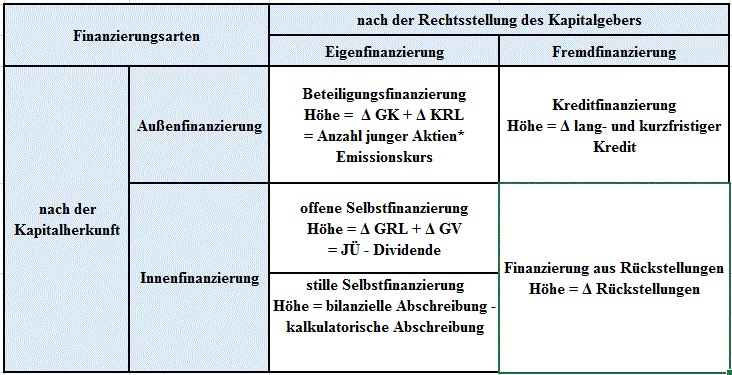

Finanzierungsarten

– Beteiligungsfinanzierung

– Selbstfinanzierung

– Kreditfinanzierung

Finanzierung aus Rückstellungen

Sonstige Finanzierungsarten

Bewegungsbilanz

Symbole:

Δ = Differenz

>>>> = scrollen

Abkürzungsverzeichnis:

GK = Grundkapital = gezeichnetes Kapital

GRL = Gewinnrücklagen

ges. GRL = gesetzliche GRL

GV = Gewinnvortrag

JÜ = Jahresüberschuss

KRL = Kapitalrücklagen

SAV = Sachanlagevermögen

Sonstige Finanzierungsarten

Arten sonstiger Finanzierung:

Finanzierung aus Abschreibungen

Finanzierung durch Vermögensumschichtung (Kapitalfreisetzung)

Finanzierung aus Abschreibungen – in Höhe der kalkulatorischen Abschreibung, die in die Verkaufspreise einkalkuliert wurde, fließt über die Verkaufserlöse wieder Kapital an das Unternehmen zurück.

Die Finanzierung aus Vermögensumschichtung stellt einen Aktivtausch dar:

– gebundenes Kapital wird wieder zu liquiden Mitteln:

Verkauf von nicht betriebsnotwendigem Sach- und Finanzanlagevermögen (Desinvestition).

– gebundenes Kapital wird früher wieder zu liquiden Mittel:

Verringerung der Lagerbestände durch Senkung des Mindestbestandes, Abbau des Forderungsbestandes durch verkürzte Zahlungsziele etc.

Die PerKol Sport online AG verkauft ein Grundstück mit einem Buchwert von 800.000 €. Nach dem handelsrechtlichen Anschaffungskostenprinzip sind die Anschaffungskosten die Wertobergrenze. Wertsteigerungen dürfen nach dem Vorsichtsprinzip als nicht realisierte Gewinne nicht berücksichtigt werden.

Beim Verkauf wird ein Erlös in Höhe von 960.000 € erzielt.

Anlagevermögen wird zu Umlaufvermögen, d.h. es findet ein Aktivtausch statt. (Vermögensumschichtung)

Sille Reserven (Unterbewertung von Aktiva) in Höhe von 160.000,00 € werden realisiert und erhöhen das Eigenkapital (stille Selbstfinanzierung).

>>>> Finanzierung aus Vermögensumschichtung

Finanzierungsartenübersicht: