Inhaltsverzeichnis:

Grundlagen

Kostenstellen/-arten

Stückkalkulation

– Herstellkosten

– Selbstkosten

– vorläufiger Verkaufspreis

– Angebotspreis

Kostenträgerzeitrechnung

– Grundlagen

– Erfolgsrechnung

– Kostenabweichungen

– Bestandsveränderungen

– Maschinenkosten

BAB

– einstufiger BAB

– mehrstufiger BAB

>>>> = scrollen

Abkürzungsverzeichnis

A-Preis = Angebotspreis

AG = Aktiengesellschaft

BE = Betriebsergebnis

BMehr = Bestandsmehrung

BMind = Bestandsminderung

BV = Bestandsveränderung

BVKP = Barverkaufspreis

EK = Einzelkosten

FE = Fertigerzeugnis

FGK = FertigungsGK

FK = Fertigungskosten

Fl = Fertigungslohn

G = Gewinn

GK = Gemeinkosten

HK = Herstellkosten

HKA = HK der Abrechnungsperiode

HKF = HK der Fertigung

HKU = HK des Umsatzes

IST = Istkosten

KU = Kostenunterdeckung

KÜ = Kostenüberdeckung

MEK = MaterialEK

MGK = MaterialGK

MK = Materialkosten

N = Normalkosten

SEK = SonderEK

SK = Selbstkosten

UE = Umsatzergebnis

uFE = unfertige Erzeugnisse

VtGK = VertriebsGK

vVKP= vorläufiger Verkaufspreis

VwGK = VerwaltungsGK

ZVKP = Zielverkaufspreis

Mehrstufiger BAB

Der mehrstufige BAB enthält nicht nur die Hauptkostenstellen Material, Fertigung, Verwaltung und Vertrieb, sondern auch Hilfskostenstellen.

Wird eine Hilfskostenstelle nur einer Hauptkostenstellen zugeordnet, handelt es sich um eine Besondere Hilfskostenstelle.

Die besondere Hilfskostenstelle Werkzeugbau ist der Hauptkostenstelle Fertigung zugeordnet.

Wird eine Hilfskostenstelle allen Haupt- und Hilfskostenstellen zugeordnet, handelt es sich um eine Allgemeine Hilfskostenstelle z.B.: Kantine, Hausverwaltung etc.

Rangfolge bei der Verteilung der IST-GK auf die Hauptkostenstelle:

- Allgemeine Hilfskostenstelle

- Besondere Hilfskostenstelle

Alles verstanden?

Vorgehen bei der Ermittlung der IST-GK und IST-GK-Zuschlagssätze je Hauptkostenstelle im mehrstufigen BAB:

Schritt 1: Alle IST-GK werden auf die Haupt- und Hilfskostenstellen entsprechend dem Verteilungsschlüssel verteilt.

Schritt 2: Bildung der Zwischensumme aller IST-GK der allgemeinen Hilfskostenstelle.

Schritt 3: Die gesamten IST-GK der allgemeinen Hilfskostenstelle werden auf alle anderen Haupt- und Hilfskostenstelle entsprechend dem Verteilungsschlüssel verteilt.

Schritt 4: Bildung einer Zwischensumme der IST-GK der besonderen Hilfskostenstellen.

Schritt 5: Die gesamten IST-GK der besonderen Hilfskostenstellen werden der jeweiligen Hauptkostenstelle zugerechnet.

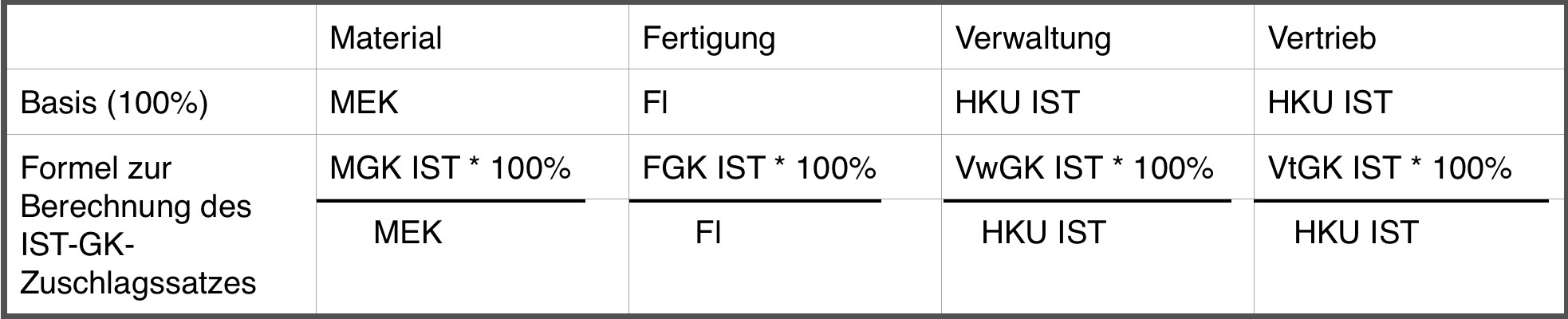

Schritt 6: Berechnung der IST-GK je Hauptkostenstelle.

Schritt 7: Ermittlung der IST-GK-Zuschlagssätze je Kostenstelle.

HKU IST = MEK + MGK + Fl + FGK +/-BV uFE +/-BVFE

Bei der PerKol Sportgeräte AG liegt für die unfertigen Erzeugnissen eine Bestandsmehrung in Höhe von 75.785,00 € vor und bei den Fertigerzeugnissen eine Bestandsminderung in Höhe von 540.250,00 €.

Das Ergebnis des Betriebsabrechnungsbogens ergibt:

– Der MGK IST-Zuschlagssatz beträgt 8,27 %.

– Der FGK IST-Zuschlagssatz beträgt 20,66 %.

– Der VwGK IST-Zuschlagssatz beträgt 3,70 %.

– Der VtGK IST-Zuschlagssatz beträgt 1,64 %.