Inhaltsverzeichnis:

Lager

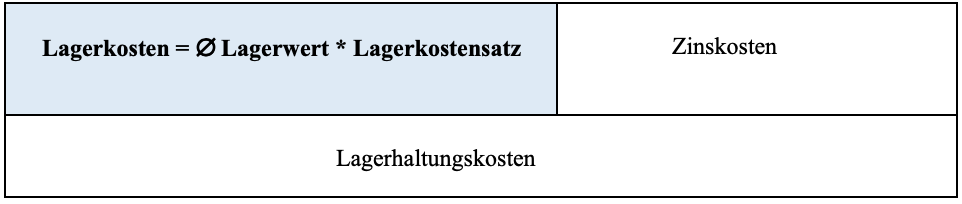

– Lagerkostenarten

– Lagerkosten

– Zinskosten

– Lagerhaltungskosten

Überblick Lagerkostenarten

– ABC-Analyse

Beschaffung

– Lieferantenmatrix

– Beschaffungsarten

– Bestellpunktverfahren

– Optimale Bestellmenge

Symbole:

>>>> = scrollen

Δ = Differenz

Ø = Durchschnitt

Abkürzungsverzeichnis:

AB = Anfangsbestand

B = Betriebsstoffe

FE = Fertigerzeugnis

FB = Fremdbauteile

H = Hilfsstoffe

LHK= Lagerhaltungskosten

R = Rohstoffe

SB = Schlussbestand

uFE= unfertige Fertigerzeugnisse

Lagerkosten sind Mietkosten, Personalkosten, Energiekosten, Instandhaltungskosten, Reinigungskosten, Versicherungsprämien, Abschreibungen für Einrichtungen, usw.

Ein Lagerkostensatz von 10 % bedeutet, dass bei einem Ø Lagerwert von 100.000,00 € die jährlichen Lagerkosten 10.000,00 € betragen.

Der Lagerkostensatz wird vor allem durch die Art der zu lagernden Güter bestimmt. Bei der PerKol Sportgeräte AG ist der Lagerkostensatz vergleichsweise niedrig, da ihre Güter ohne besondere Vorkehrungen z.B. Kühlung, Luftfeuchtigkeit, etc. auf Lager liegen können.

Die Lagerkosten sind abhängig vom durchschnittlichen (Ø) Lagerwert und dem Lagerkostensatz.

Der Lagerkostensatz ist für die PerKol Sportgeräte AG kaum beeinflussbar. (Die Personalkosten sind bei der PerKol Sportgeräte AG tariflich festgelegt, die Pacht ist vertraglich geregelt usw.)

Der durchschnittliche Lagerwert ist jedoch für die PerKol Sportgeräte AG beeinflussbar.

Die Höhe der Lagerkosten

– ist niedrig, wenn der Ø Lagerwert niedrig ist.

– ist hoch, wenn der Ø Lagerwert hoch ist.