Inhaltsverzeichnis

Grundlagen Jahresabschluss

Kapitalerhöhung

Ergebnisverwendung

– Einstellung in die Gewinnrücklagen

– Dividendenausschüttung

Eigenkapitalpositionen

Symbole:

>>>> = scrollen

Δ = Differenz

Abkürzungsverzeichnis:

AG = Aktiengesellschaft

AktG = Aktiengesetz

EK = Eigenkapital

FK = Fremdkapital

GK = Grundkapital

GRL = Gewinnrücklagen

GuV = Gewinn- und Verlustrechnung

GV = Gewinnvortrag

JA = Jahresabschluss

JÜ = Jahresüberschuss

KRL = Kapitalrücklagen

VV = Verlustvortrag

Grundlagen Jahresabschluss

Die PerKol Sport online AG ist eine neu gegründete Aktiengesellschaft, die sich auf das online-Geschäft in der Sportbranche spezialisiert hat.

Eine Aktiengesellschaft ist eine juristische Person und als solche rechtsfähig, aber nicht geschäftsfähig.

Die PerKol Sport online AG braucht als juristische Person Organe, die für sie handeln:

- Hauptversammlung (gesamte Aktionäre) als beschlussfassendes Organ

- den Aufsichtsrat als Kontrollorgan

- den Vorstand als ausführendes Organ.

Grundkapital

Zur Gründung einer Aktiengesellschaft ist laut Aktiengesetz ein Grundkapital von mindestens 50.000 € vorgeschrieben.

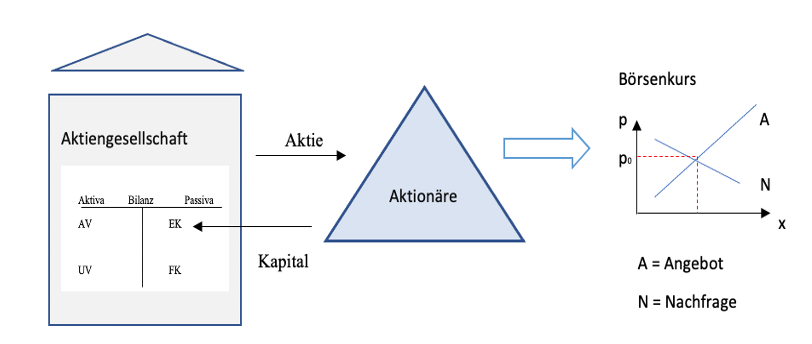

Grundkapital ist Eigenkapital und wird durch die Ausgabe (Emission) von Aktien gebildet.

Die PerKol Sport online AG beauftragt ein Bankenkonsortium mit dem Verkauf der jungen Aktien. Das Kapital aus dem Verkauf der Aktien ist für die PerKol Sport online AG Eigenkapital und steht damit unbefristet zur Verfügung.

Die Aktionäre können dieses Kapital nicht von der AG zurückfordern. Sie können jedoch die Aktien an der Börse zum jeweiligen Börsenkurs verkaufen. Der Börsenkurs schwankt und ergibt sich an der Börse aus Angebot an Aktien und Nachfrage nach Aktien der PerKol Sportgeräte AG. Aktionäre können mit dem Verkauf ihrer Aktie Gewinne, aber auch Verluste erzielen.

Rechte der Aktionäre gegenüber der Aktiengesellschaft:

Aktionäre erhalten mit dem Kauf einer Aktien folgende Rechte:

- Stimmrecht in der Hauptversammlung

- Informationsrechte

- Recht auf Liquidationserlöse

- Recht auf Anteil am Bilanzgewinn (Dividende)

Arten von Aktien:

- Nennbetragsaktie:

Das Grundkapital kann bei Nennbetragsaktien mit unterschiedlichen Nennwerten eingeteilt sein. Nennbetragsaktien müssen auf mindestens 1 € lauten, höhere Nennwerte müssen auf volle Euro lauten. - Stückaktie:

Alle nennwertlosen Stückaktien spiegeln einen gleichen Anteil am Grundkapital wieder. Erkennbar sind Stückaktien oft an dem Namenszusatz „o.N.“, also ohne Nennwert.

Ausgabekosten, die bei der Emission junger Aktien anfallen, werden nicht berücksichtigt.

Der Nennwert ist für alle Nennbetragsaktien der PerKol Sport online AG einheitlich.

Die PerKol Sport online AG emittiert 280.000 Nennbetragsaktien mit einem einheitlichen Nennwert von 50,00 € je Aktie.

Jahresabschluss

Das AktG schreibt Aktiengesellschaften vor, einen Jahresabschluss (JA) zu erstellen. Große AG müssen diesen auch veröffentlichen (Publizitätspflicht).

Veröffentlichte Jahresabschlüsse im Bundesanzeiger: www.bundesanzeiger.de

Bestandteile des JA für mittelgroße und große Aktiengesellschaften sind laut AktG:

- Bilanz

- GuV mit Ergebnisverwendung

- Anhang und

- Lagebericht

- Bilanz

Die Bilanz ist eine stichtagsbezogene Darstellung der Vermögensbestandteile eines Unternehmens sowie der Herkunft des Kapitals.

Alles verstanden?

- Gewinn- und Verlustrechnung (GuV)

Die Gewinn- und Verlustrechnung ist eine Gegenüberstellung von Aufwendungen und Erträgen und dient der Ermittlung des unternehmerischen Erfolgs. Für Aktiengesellschaften ist die GuV-Rechnung zum Geschäftsjahresende um die Ergebnisverwendungsrechnung zu ergänzen.

- Anhang

Der Anhang dient dem Verständnis von Bilanz und GuV. Er enthält allgemeine Grundsätze der Bilanzierung und Bewertung sowie Aussagen über die Anwendung von Bilanzierungs- und Bewertungswahlrechten. Darüberhinaus auch zusätzliche Informationen zur Bilanz und GuV, z.B. über außergewöhnliche Ergebnisse.

- Lagebericht

Der Lagebericht – Pflicht nur für mittelgroße und große Kapitalgesellschaften –

ist eine Darstellung der derzeitigen und zukünftigen Situation des Unternehmens mit Chancen und Risiken. Es muss ein möglichst getreues Bild der Vermögens-, Finanz- und Ertragslage des Unternehmens vermittelt werden. Aber auch Information zur Vergütung des Vorstands und des Aufsichtsrates zur betrieblichen Altersversorgung, Corporate Governance (Erklärung zur Unternehmensführung) sind enthalten.

Adressaten des Jahresabschlusses

- interne Adressaten z.B.: Aufsichtsrat, Mitarbeiter, Betriebsrat etc.

- externe Adressaten z.B.: Geschäftspartner, Konkurrenten, Aktionäre, Kreditgeber, Investoren, Fiskus, etc.