Inhaltsverzeichnis

Grundlagen Jahresabschluss

Kapitalerhöhung

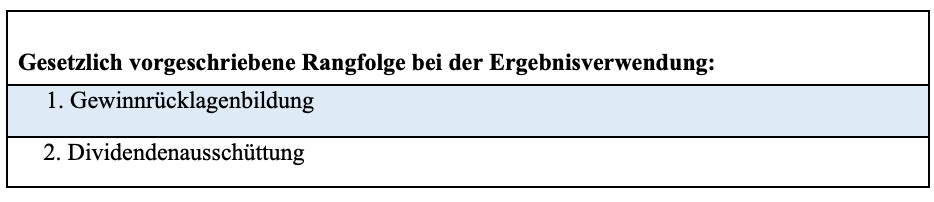

Ergebnisverwendung

– Einstellung in die Gewinnrücklagen

– Dividendenausschüttung

Eigenkapitalpositionen

Symbole:

>>>> = scrollen

Δ = Differenz

Abkürzungsverzeichnis:

AG = Aktiengesellschaft

AktG = Aktiengesetz

EK = Eigenkapital

FK = Fremdkapital

GK = Grundkapital

GRL = Gewinnrücklagen

GuV = Gewinn- und Verlustrechnung

GV = Gewinnvortrag

JA = Jahresabschluss

JÜ = Jahresüberschuss

KRL = Kapitalrücklagen

VV = Verlustvortrag

Phase 2: Einstellung in die Gewinnrücklagen – teilweise Ergebnisverwendung

In Phase 2 wird über die Verwendung des Ergebnisses, also des bereinigten Jahresüberschusses der PerKol Sport online AG, entscheiden. Das Aktiengesetz legt fest, dass zuerst Eigenkapital in Form von Gewinnrücklagen gebildet werden müssen und erst dann eine Dividendenausschüttung an die Aktionäre erfolgen kann. Die Bildung von Eigenkapital in Form von Gewinnrücklagen dient dem Erhalt der Haftungsmasse und damit dem Gläubigerschutz.

Arten von Gewinnrücklagen:

– Gesetzliche Gewinnrücklagen (ges. GRL)

– Andere Gewinnrücklagen (andere GRL)

– Satzungsmäßige Gewinnrücklagen

Bei der PerKol Sport online AG gibt es nur gesetzliche und andere Gewinnrücklagen.

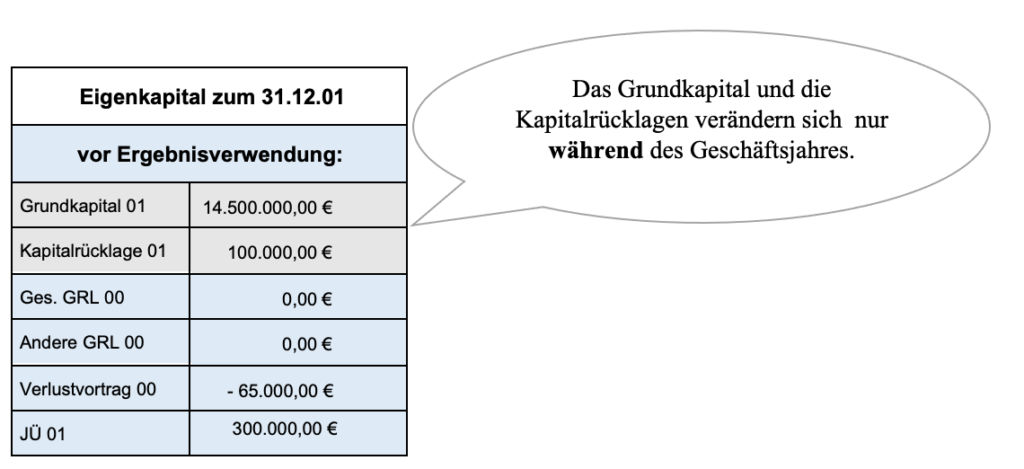

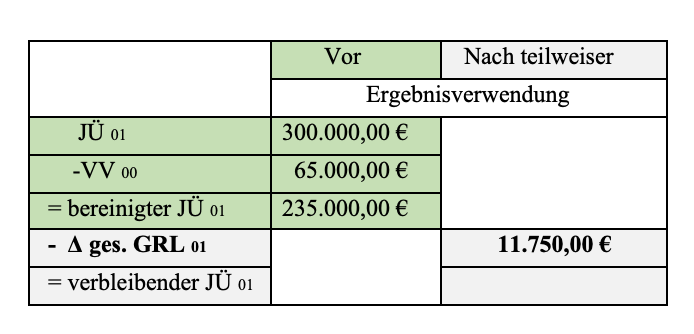

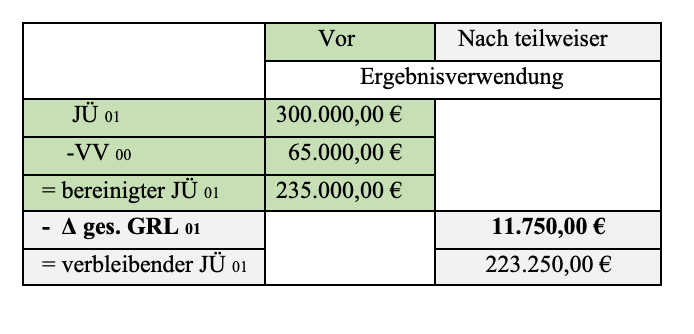

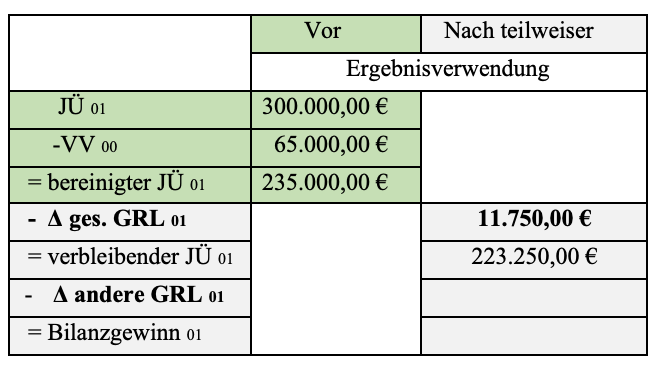

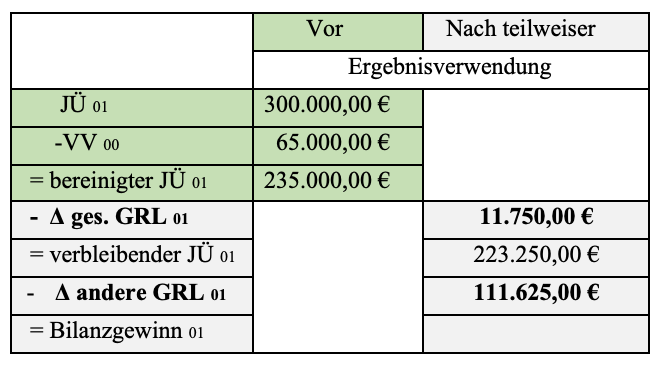

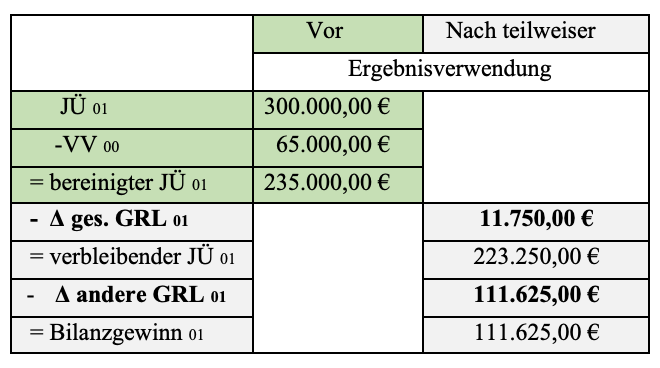

Die PerKol Sport online AG hat im Geschäftsjahr 01 erstmals einen Jahresüberschuss in Höhe von 300.000,00 € erzielt. Ein Jahresfehlbetrag aus dem Vorjahr in Höhe von 65.000,00 € wurde in das Geschäftsjahr 01 als Verlustvortrag übertragen.

Eigenkapital der PerKol Sport online AG zum 31.12.01 vor Ergebnisverwendung:

Die Eigenkapitalpositionen Grundkapital, Kapitalrücklagen und Verlustvortrag sind in der Phase vor Ergebnisverwendung bereits zum Stand 31.12.01. Die Gewinnrücklagen sind noch zum Stand 31.12.00.

- Gesetzliche Gewinnrücklagen:

– Schritt 1: Prüfung, ob eine Pflicht zur Einstellung in die gesetzlichen Gewinnrücklagen besteht.

Eine gesetzliche Verpflichtung zur Einstellung in die gesetzlichen GRL

(Δ ges. GRL) besteht nur solange, bis die gesamten bisher gebildeten Rücklagen (KRL + ges. GRL) 10 % des aktuellen Grundkapitals ausmachen.

Die gesamten bisher gebildeten Rücklagen setzen sich zusammen aus dem Stand der aktuellen KRL und dem Stand der gesetzlichen GRL aus dem Vorjahr.

Keine gesetzliche Verpflichtung zur Einstellung in die ges. GRL besteht, falls die gesamten bisher gebildeten Rücklagen (KRL + ges. GRL) >= 10 % des aktuellen Grundkapitals sind.

Prüfung, ob:

100.000,00 + 0,00 < 10 % * 14.500.000,00

Damit besteht eine Pflicht zur Einstellung in die gesetzlichen Gewinnrücklagen.

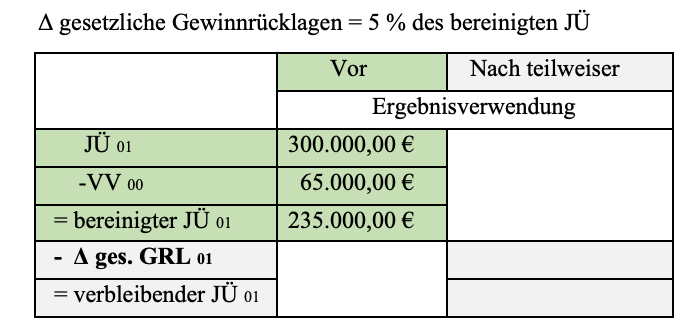

– Schritt 2: Ermittlung der Höhe der Einstellung in die ges. GRL 01:

In die gesetzlichen Gewinnrücklagen sind laut Aktiengesetz jährlich

5 % des um einen Verlustvortrags bereinigten Jahresüberschusses einzustellen.

>>>> Gesetzliche Gewinnrücklagen bei der PerKol Sport online AG nach teilweiser Ergebnisverwendung

Nach Einstellung in die gesetzlichen Gewinnrücklagen verbleibt ein Jahresüberschuss in Höhe von 223.250,00 €.

>>>>Ergebnisverwendungsrechnung bei der PerKol Sport online AG nach teilweiser Ergebnisverwendung

Sonderfall:

Es besteht eine Pflicht zur Einstellung in die gesetzlichen Gewinnrücklagen. Mit Einstellung in die gesetzlichen GRL 01 wird die Obergrenze jedoch überschritten.

Berechnung des fehlenden Einstellungsbetrag 01 bis zur Obergrenze:

Obergrenze – gesamte bisher gebildeten Rücklagen = fehlender Einstellungsbetrag

- Andere Gewinnrücklagen

Vorstand und Aufsichtsrat können zusätzlich zur gesetzlichen Gewinnrücklage freiwillig in die anderen Gewinnrücklagen einstellen.

Die PerKol Sport online AG bildet freiwillig zusätzliches Eigenkapital in Form von anderen Gewinnrücklagen in der maximalen Höhe von 111.625,00 €.

>>>> Andere Gewinnrücklagen bei der PerKol Sport online AG nach teilweiser Ergebnisverwendung:

>>>>Ergebnisverwendungsrechnung bei der PerKol Sport online AG nach teilweiser Ergebisverwendung:

Nach teilweiser Ergebnisverwendung, also nach Einstellung in die gesetzlichen und anderen Gewinnrücklagen, verbleibt ein Bilanzgewinn in Höhe von 111.625,00 €.