Inhaltsverzeichnis:

Grundlagen

Kostenstellen/-arten

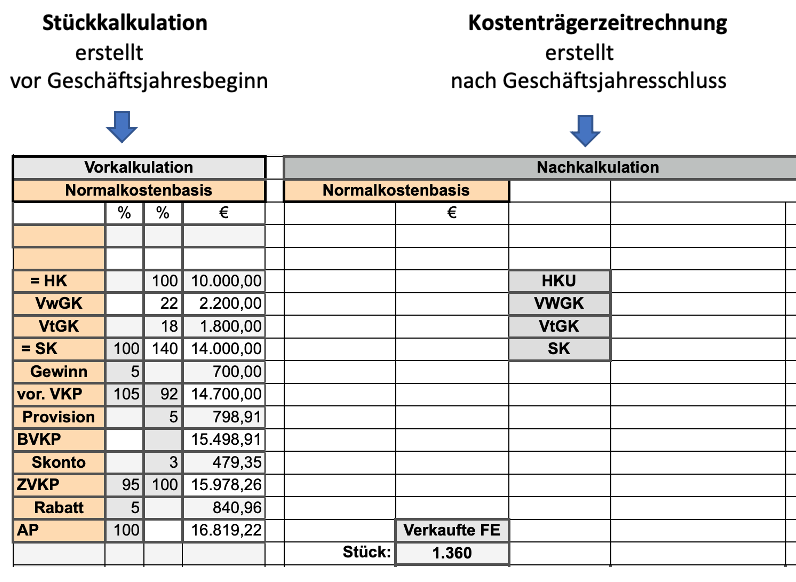

Stückkalkulation

– Herstellkosten

– Selbstkosten

– vorläufiger Verkaufspreis

– Angebotspreis

Kostenträgerzeitrechnung

– Grundlagen

– Erfolgsrechnung

– Kostenabweichungen

– Bestandsveränderungen

– Maschinenkosten

BAB

– einstufiger BAB

– mehrstufiger BAB

>>>> = scrollen

Abkürzungsverzeichnis

A-Preis = Angebotspreis

AG = Aktiengesellschaft

BE = Betriebsergebnis

BMehr = Bestandsmehrung

BMind = Bestandsminderung

BV = Bestandsveränderung

BVKP = Barverkaufspreis

EK = Einzelkosten

FE = Fertigerzeugnis

FGK = FertigungsGK

FK = Fertigungskosten

Fl = Fertigungslohn

G = Gewinn

GK = Gemeinkosten

HK = Herstellkosten

HKA = HK der Abrechnungsperiode

HKF = HK der Fertigung

HKU = HK des Umsatzes

IST = Istkosten

KU = Kostenunterdeckung

KÜ = Kostenüberdeckung

MEK = MaterialEK

MGK = MaterialGK

MK = Materialkosten

N = Normalkosten

SEK = SonderEK

SK = Selbstkosten

UE = Umsatzergebnis

uFE = unfertige Erzeugnisse

VtGK = VertriebsGK

vVKP= vorläufiger Verkaufspreis

VwGK = VerwaltungsGK

ZVKP = Zielverkaufspreis

Grundlagen der Kostenträgerzeitrechnung

Die Kostenträgerzeitrechnung ist eine Nachkalkulation

Bei einer Nachkalkulation erfolgt die Kalkulation im Nachhinein, d.h. nach Ablauf des Geschäftsjahres, nach Abschluss des Auftrags etc. Nach Beendigung des Geschäftsjahres steht die verkaufte Stückzahl an FE fest.

Die Stückkalkulation ist eine Vorkalkulation, d. h. die PerKol Sportgeräte AG kalkuliert im Vorhinein, also vor Geschäftsjahresbeginn, vor der Auftragserteilung, etc.

Die Kostenträgerzeitrechnung ist eine Gesamtkalkulation

Ergebnis sind die gesamten SK bezogen auf die verkauften Fertigerzeugnisse, die gesamten Herstellkosten bezogen auf die verkauften FE (HKU= Herstellkosten des Umsatzes) etc.

Die Stückkalkulation ist, wie der Name schon sagt, eine Kalkulation bezogen auf 1 Stück. Ergebnis der Stückkalkulation sind z.B. die HK je Stück, die SK je Stück etc.

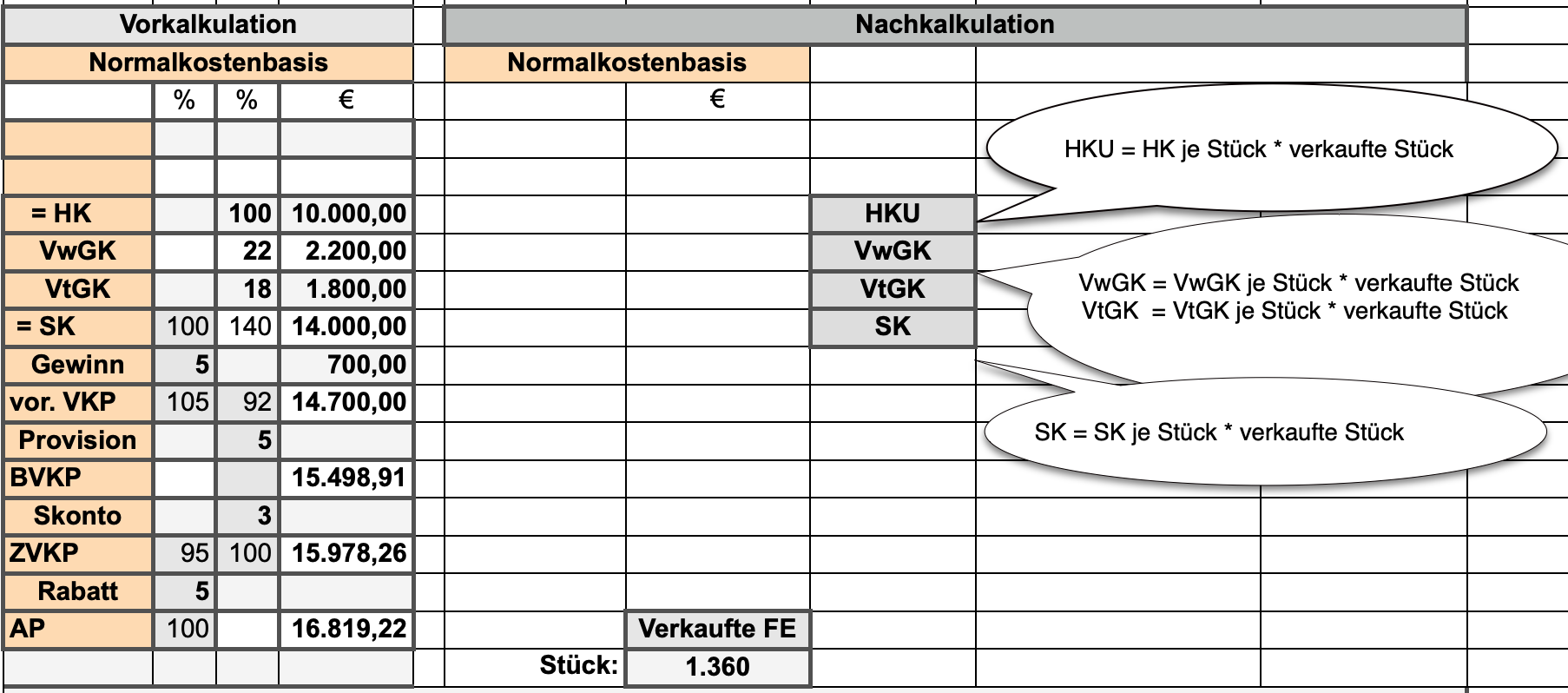

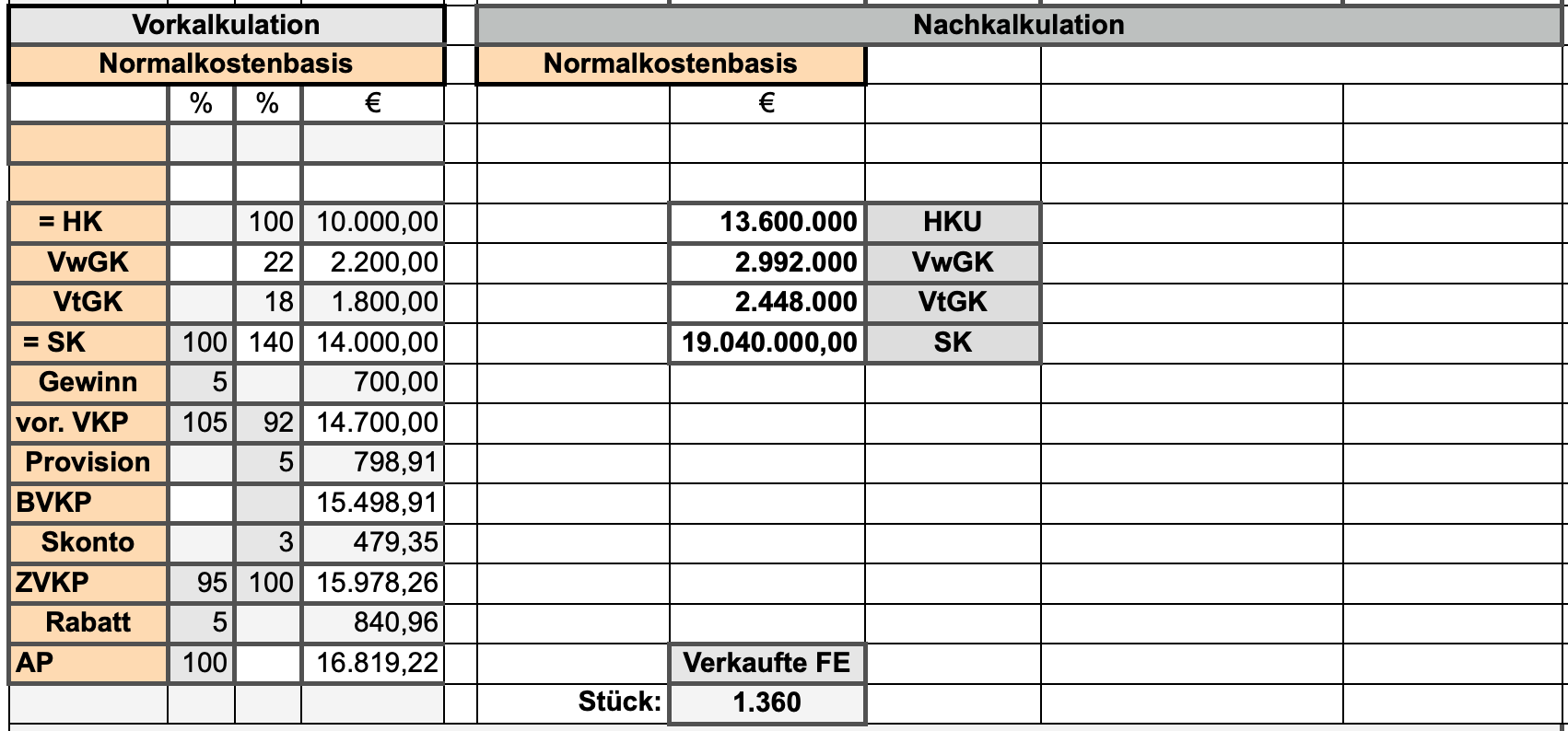

>>>> Berechnen Sie die Größen der Kostenträgerzeitrechnung auf Normalkostenbasis

- Herstellkosten des Umsatzes (HKU)

- VwGK gesamt

- VtGK gesamt und

- SK gesamt

jeweils bezogen auf die verkauften 1.360 FE.