Inhaltsverzeichnis:

Grundlagen

Kostenstellen/-arten

Stückkalkulation

– Herstellkosten

– Selbstkosten

– vorläufiger Verkaufspreis

– Angebotspreis

Kostenträgerzeitrechnung

– Grundlagen

– Erfolgsrechnung

– Kostenabweichungen

– Bestandsveränderungen

– Maschinenkosten

BAB

– einstufiger BAB

– mehrstufiger BAB

>>>> = scrollen

Abkürzungsverzeichnis

A-Preis = Angebotspreis

AG = Aktiengesellschaft

BE = Betriebsergebnis

BMehr = Bestandsmehrung

BMind = Bestandsminderung

BV = Bestandsveränderung

BVKP = Barverkaufspreis

EK = Einzelkosten

FE = Fertigerzeugnis

FGK = FertigungsGK

FK = Fertigungskosten

Fl = Fertigungslohn

G = Gewinn

GK = Gemeinkosten

HK = Herstellkosten

HKA = HK der Abrechnungsperiode

HKF = HK der Fertigung

HKU = HK des Umsatzes

IST = Istkosten

KU = Kostenunterdeckung

KÜ = Kostenüberdeckung

MEK = MaterialEK

MGK = MaterialGK

MK = Materialkosten

N = Normalkosten

SEK = SonderEK

SK = Selbstkosten

UE = Umsatzergebnis

uFE = unfertige Erzeugnisse

VtGK = VertriebsGK

vVKP= vorläufiger Verkaufspreis

VwGK = VerwaltungsGK

ZVKP = Zielverkaufspreis

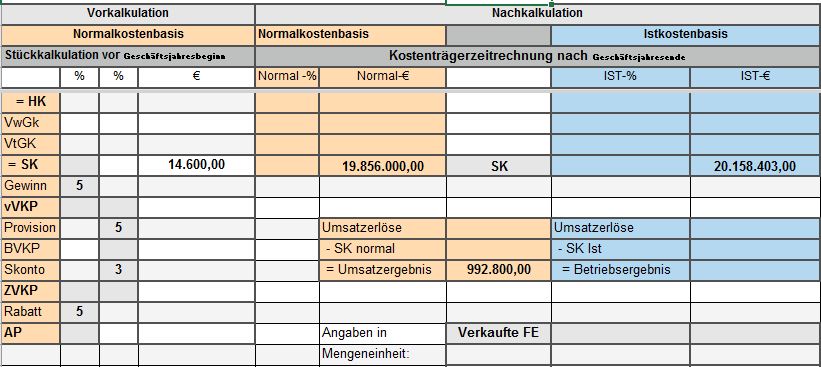

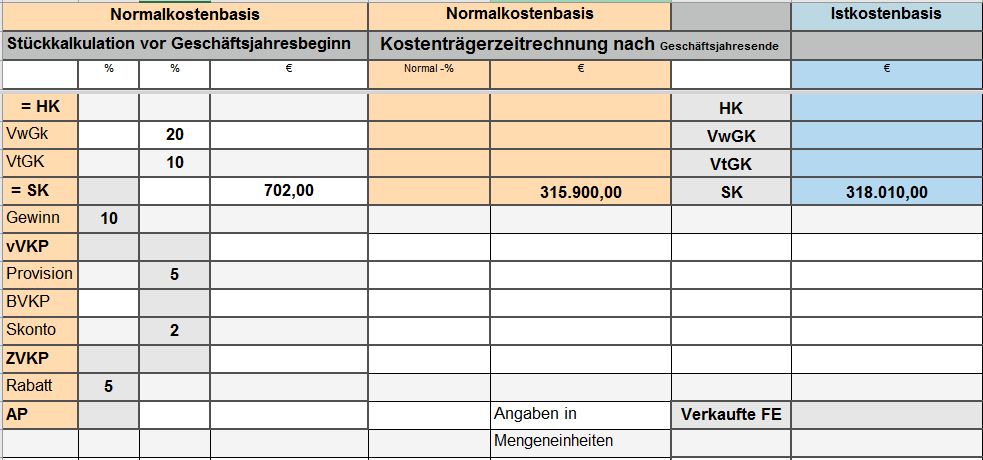

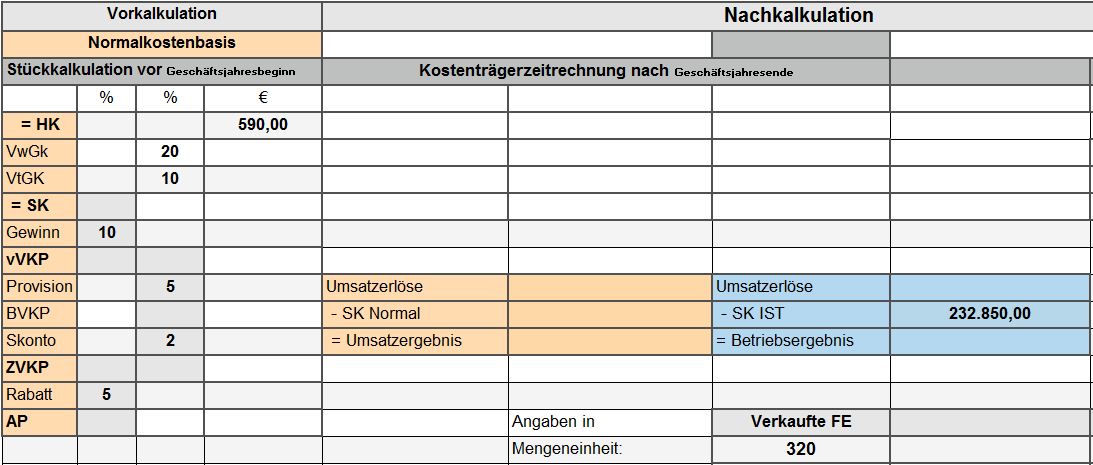

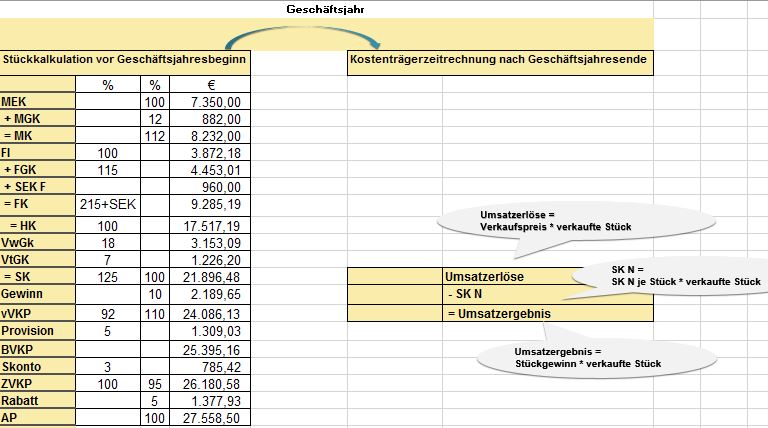

Erfolgsrechnung

Die Kostenträgerzeitrechnung ist eine Erfolgsrechnung, die das Umsatzergebnis (im voraus kalkulierter Gewinn/ Verlust auf Normalkostenbasis) dem

Betriebsergebnis (im nachhinein ermittelter tatsächlicher Gewinn/Verlust auf Istkostenbasis) gegenüberstellt.

Selbstkosten auf Normalkostenbasis sind vorkalkulierte Selbstkosten, die dem Kunden in Rechnung gestellt wurden, man spricht auch von verrechneten Kosten.

Selbstkosten auf Istkostenbasis sind die tatsächlichen Selbstkosten z. B. Löhne, Eingangsrechnungen, die für das Unternehmen angefallen sind, aber auch kalkulatorische Kosten, wie z.B. kalkulatorische Abschreibungen.

geplante Anzahl an verkauften FE = tatsächliche Anzahl an verkauften FE

Der Verkaufspreis für FE ist für unsere Kunden einheitlich.

Alles verstanden?

Im Zweigwerk II der PerKol Sportgeräte AG wird ausschließlich die Bobybuildingstation „Muskulus“ hergestellt. Im aktuellen Geschäftsjahr wurden 800 Bodybuildingstationen verkauft. Alle Vertriebskonditionen wurden gewährt.

Umsatzerlöse (U) = Umsatz = Nettoverkaufserlöse = Erlöse

Die von der Abteilung Kostenrechnung nach Ablauf des Geschäftsjahrs ermittelten tatsächlichen Selbstkosten (SK IST) im Zweigwerk II der PerKol Sportgeräte AG beliefen sich auf 18.453.890,20 €.

Stellen Sie in einer tabellarischen Übersicht dem kalkulierten Ergebnis (Umsatzergebnis) das tatsächliche Ergebnis (Betriebsergebnis) gegenüber.

>>> Lösung