Buchführung – 3.2.1.2 Zielverkauf von Fertigerzeugnissen

Bei einem Zielverkauf gewährt der Verkäufer dem Käufer eine Zahlungsfrist.

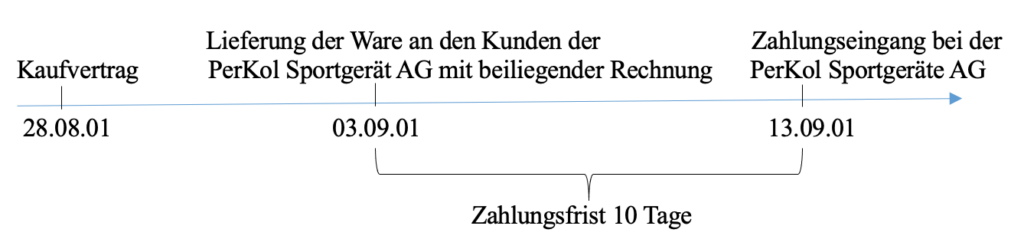

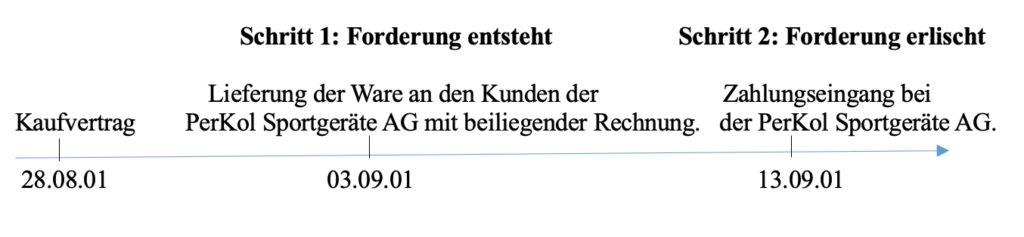

Typischer zeitlicher Ablauf eines Zielverkaufs:

zeitlicher Ablauf beim Zielverkauf

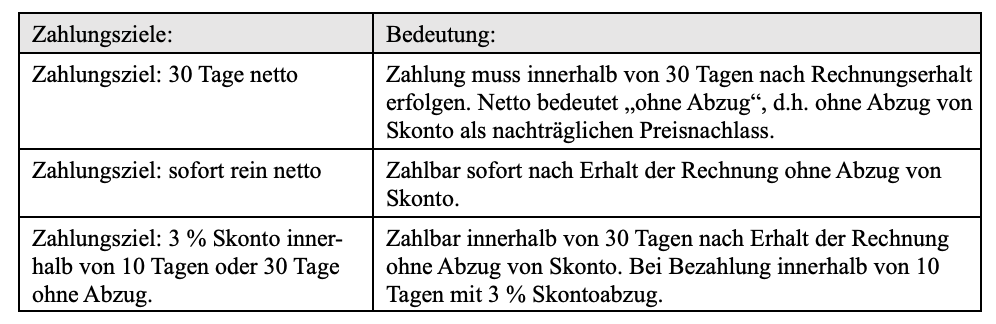

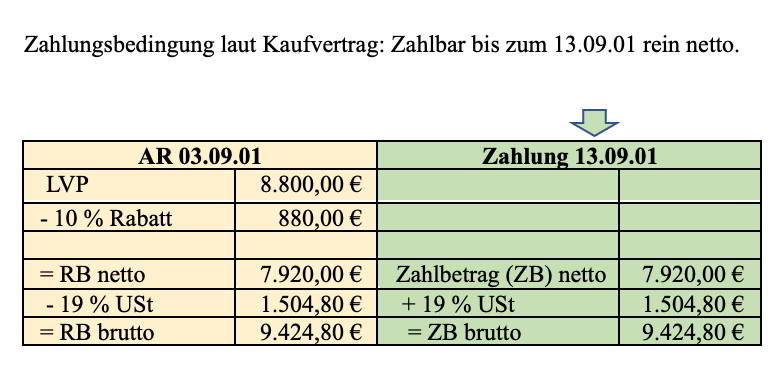

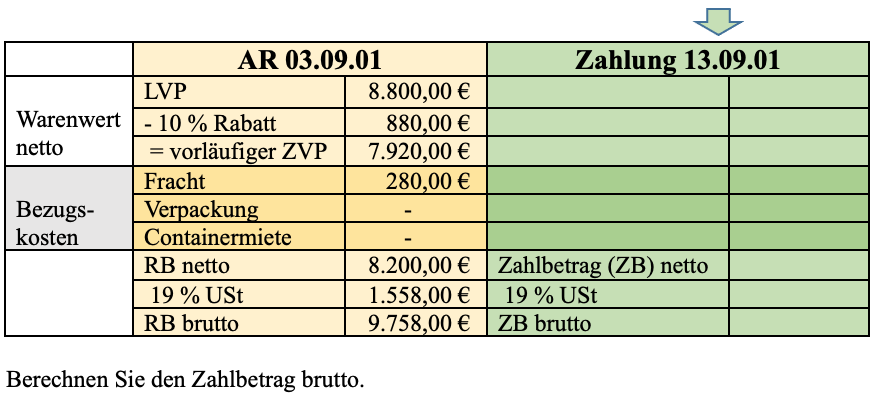

Bei der Zahlungsbedingung: „Zahlbar bis zum 13.09.01“ ist das Zahlungsziel für den Kunden der PerKol Sportgeräte AG der 13.09.01. Der Zeitpunkt der Rechnungsstellung und der Zeitpunkt des Zahlungseingangs ist beim Zielverkauf nicht identisch. Es besteht eine Zahlungsfrist.

Ab dem Zeitpunkt der Rechnungsstellung bis zum Zeitpunkt des Zahlungseingangs hat die PerKol Sportgeräte AG Forderungen gegenüber dem Käufer.

Eine Forderung ist der Rechtsanspruch des Verkäufers auf fristgerechte Zahlung durch den Käufer aufgrund erbrachter mangelfreier Lieferung/Leistung.

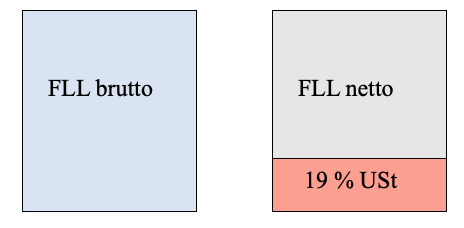

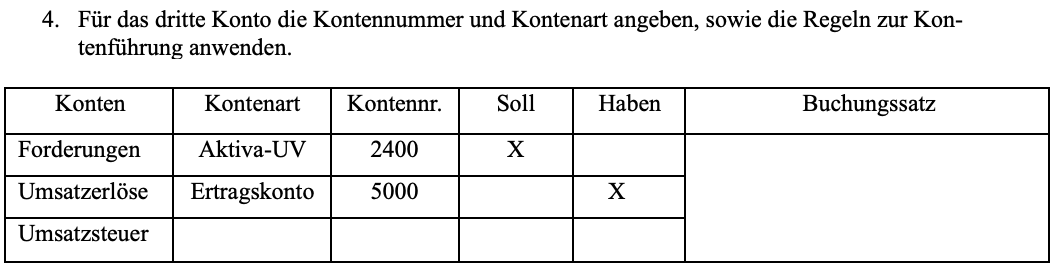

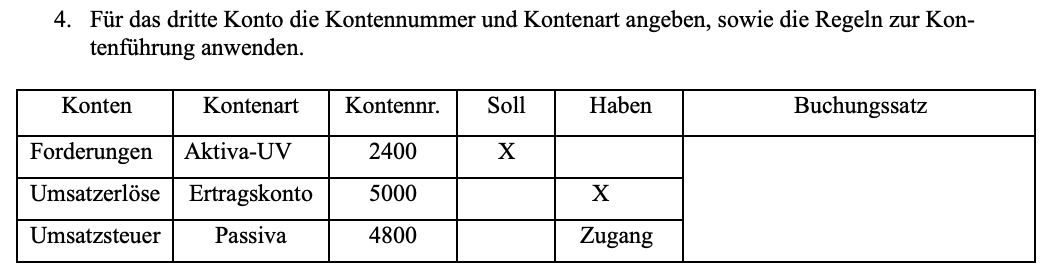

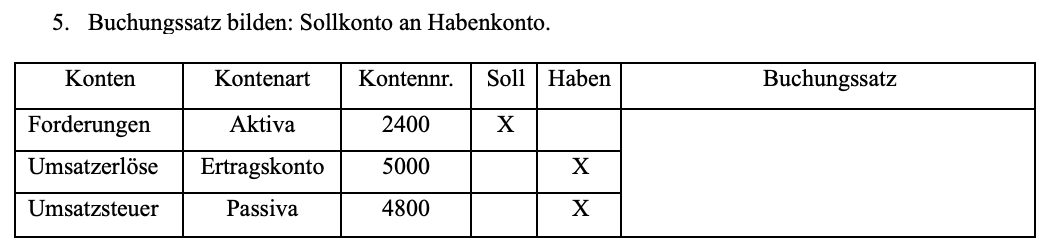

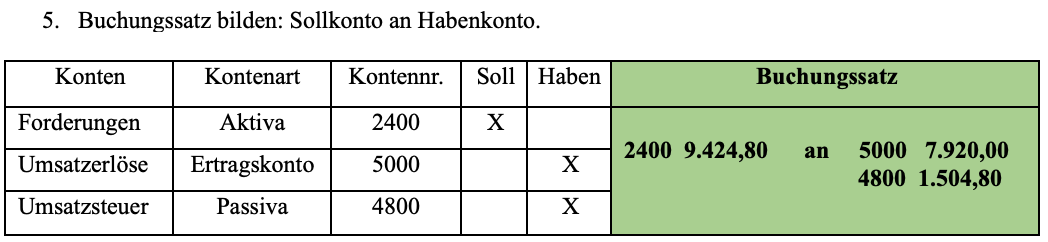

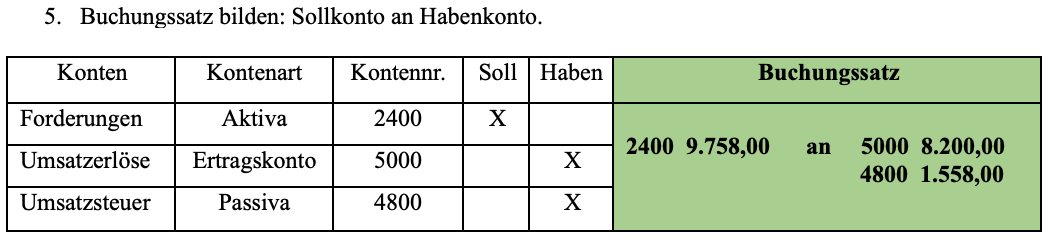

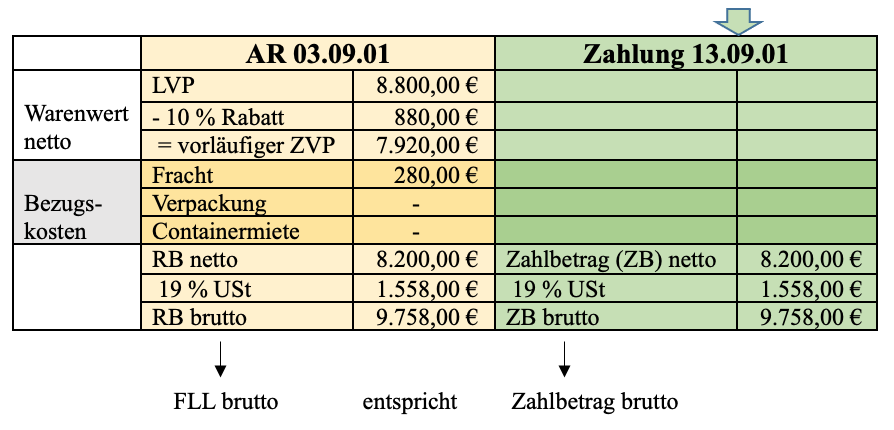

Das Konto „Forderungen aus Lieferungen und Leistungen“ setzt sich zusammen aus: – Forderungen aus Lieferungen = Forderungen aus Warenlieferungen. – Forderungen aus Leistungen = Forderungen aus Dienstleistungen.

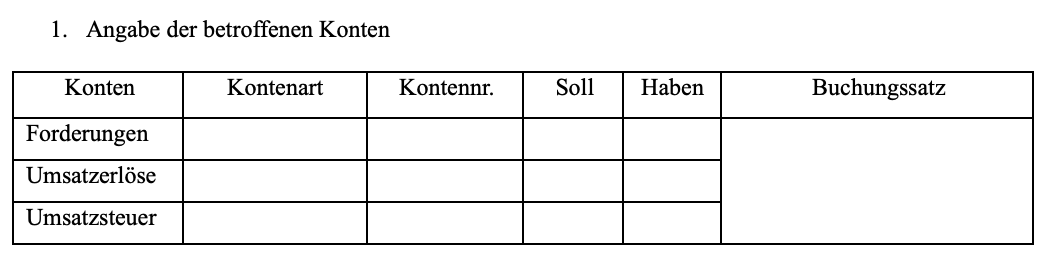

Das Konto „Forderungen aus Lieferungen und Leistungen“ ist ein Bruttokonto.

Forderungen als Bruttokonto

Das Konto „Forderungen aus Lieferungen und Leistungen“ (FLL) .

– ist ein Bestandskonto, da es einen Anfangs- und einen Schlussbestand an Forderungen gibt. – ist ein Aktivposten, da es eine Vermögensposition ist. – ist Umlaufvermögen, da es eine kurzfristige Vermögensposition ist. – ist ein Bruttokonto. – hat die Kontennummer 2400.

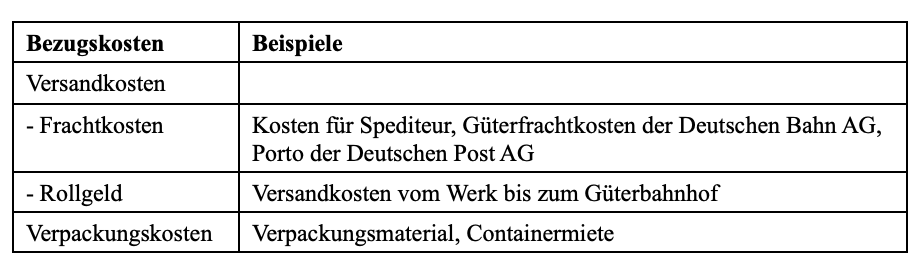

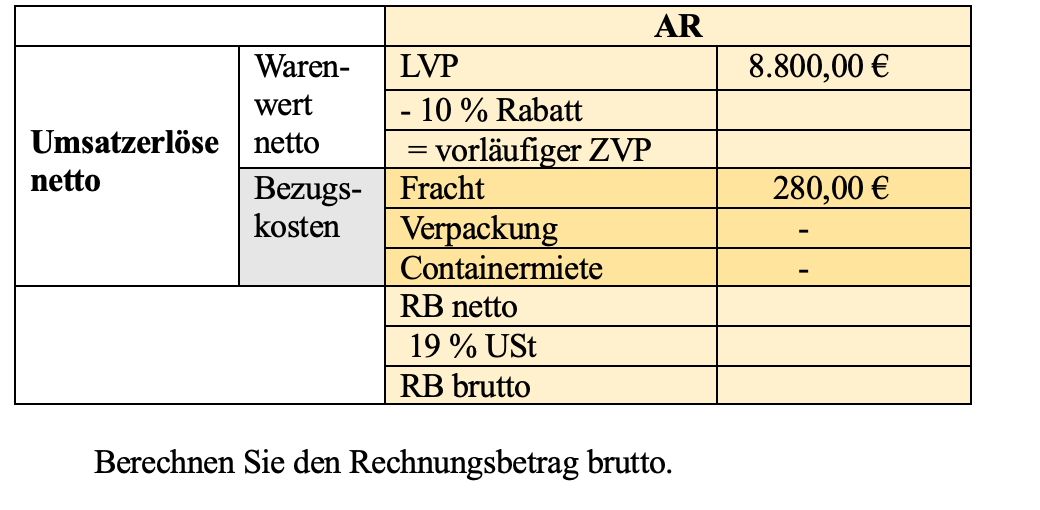

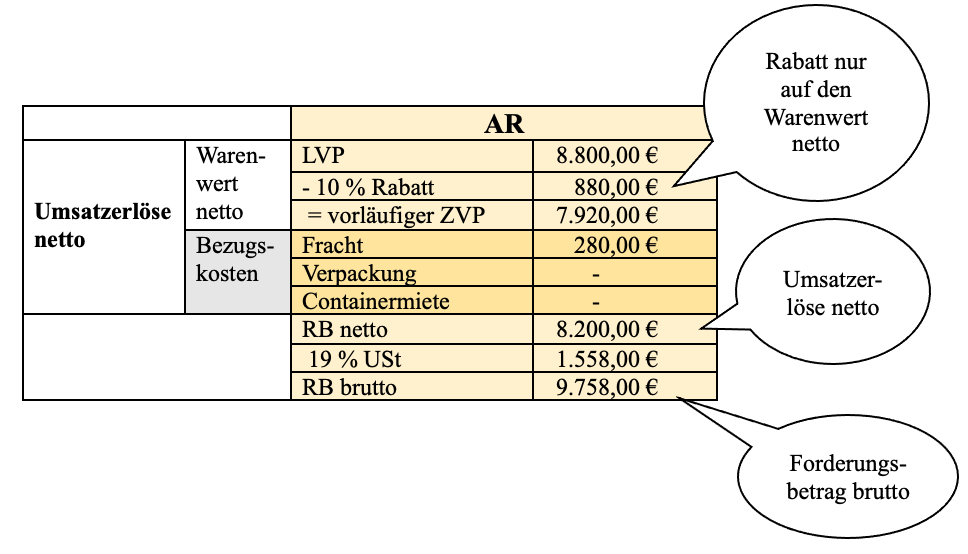

Alle Fertigerzeugnisse der PerKol Sportgeräte AG werden „ab Werk“ verkauft, d.h. die Bezugskosten, also die Versand- und Verpackungskosten, trägt der Käufer der PerKol Sportgeräte AG. Dies entspricht der gesetzlichen Regelung laut BGB.

Bezugskosten

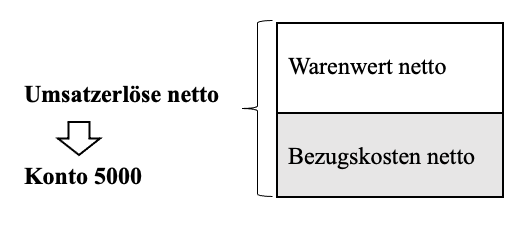

Da die PerKol Sportgeräte AG beim Verkauf keine Kontrolle über die Bezugskosten braucht, der Käufer hat die Bezugskosten zu bezahlen, führt sie für die Bezugskosten kein eigenes Konto. Bezugskosten sind beim Verkauf Teil der Umsatzerlöse netto und werden über das Konto 5000 verbucht:

Auf Bezugskosten gibt es keinen Rabatt. Rabatte gibt es nur auf die Ware – also den Teil der Leistung, der von der PerKol Sportgeräte AG stammt – nicht jedoch auf die Bezugskosten. Entstandene Bezugskosten verrechnet die PerKol Sportgeräte AG dem Kunden nur weiter.