Zieleinkauf Überblick ist nicht Teil des Lehrplans Plus für FOS/BOS

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

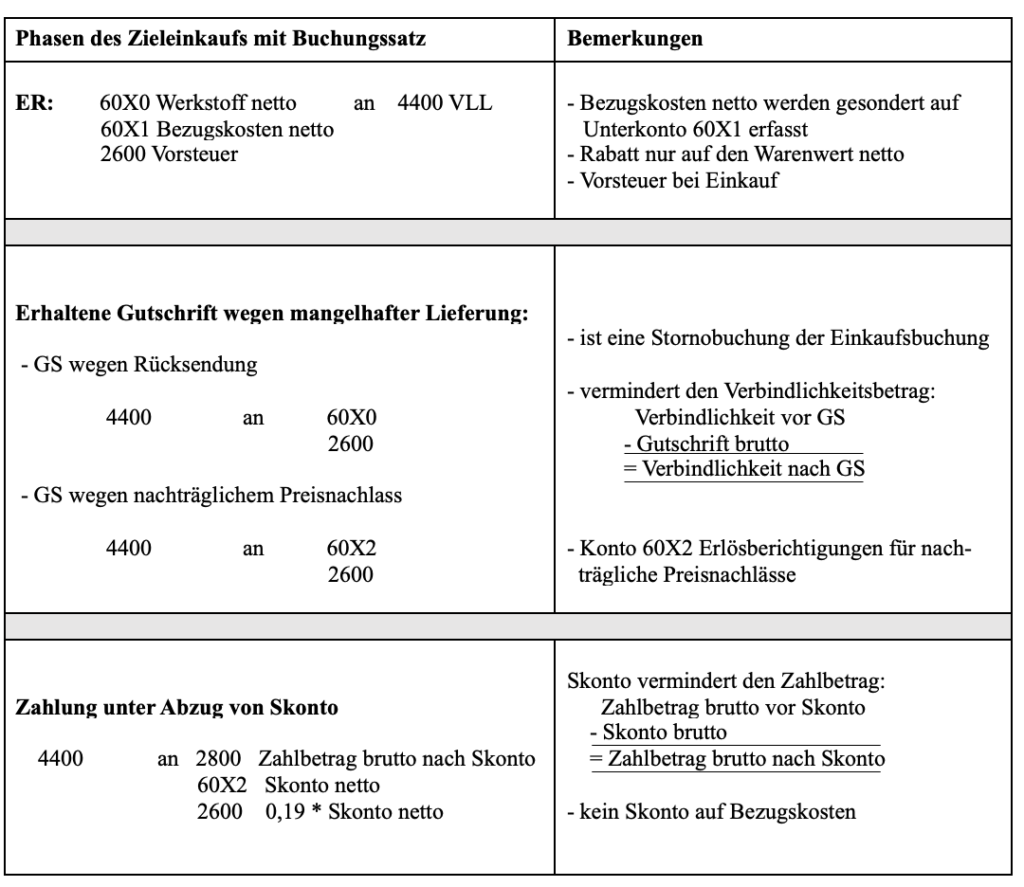

Phasen des Zieleinkaufs mit Buchungssatz:

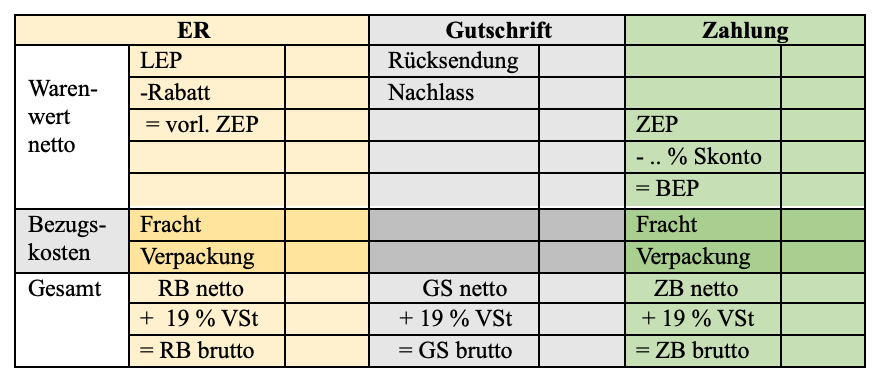

Schema zur rechnerischen Ermittlung der Beträge:

Das Konto Verbindlichkeiten aus Lieferungen und Leistungen (VLL)

– ist ein Bestandskonto, da es einen Anfangs- und einen Schlussbestand an VLL gibt.

– ist ein Passivposten, da es eine Kapitalposition ist.

– ist Fremdkapital, da das Kapital nur befristet zur Verfügung steht.

– ist ein Bruttokonto.

– hat die Kontennummer 4400.

Das Konto 60X1 – Bezugskosten

– ist ein Aufwandskonto, das die Bezugskosten erfasst.

– ist ein Unterkonto zum Hauptkonto 60X0.

– wird zum Geschäftsjahresende über das Hauptkonto abgeschlossen.

– ist ein Nettokonto.

Das Konto 60X2 – Nachlässe

– erfasst nachträgliche Preisnachlässe, z.B.: Skonto, Gutschriften beim Einkauf von Werkstoffen.

– ist ein Korrekturkonto zum Aufwandskonto 60X0 => Habenbuchung.

– ist ein Unterkonto zum Hauptkonto 60X0.

– wird zum Geschäftsjahresende über das Hauptkonto abgeschlossen.

– ist ein Nettokonto.

Netto- und Bruttokonten

Grundsatz: alle Konten sind Nettokonten.

Ausnahme: FLL, VLL sowie Kasse und Bank, falls ein umsatzsteuerpflichtiger Bezahlvorgang vorliegt.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de