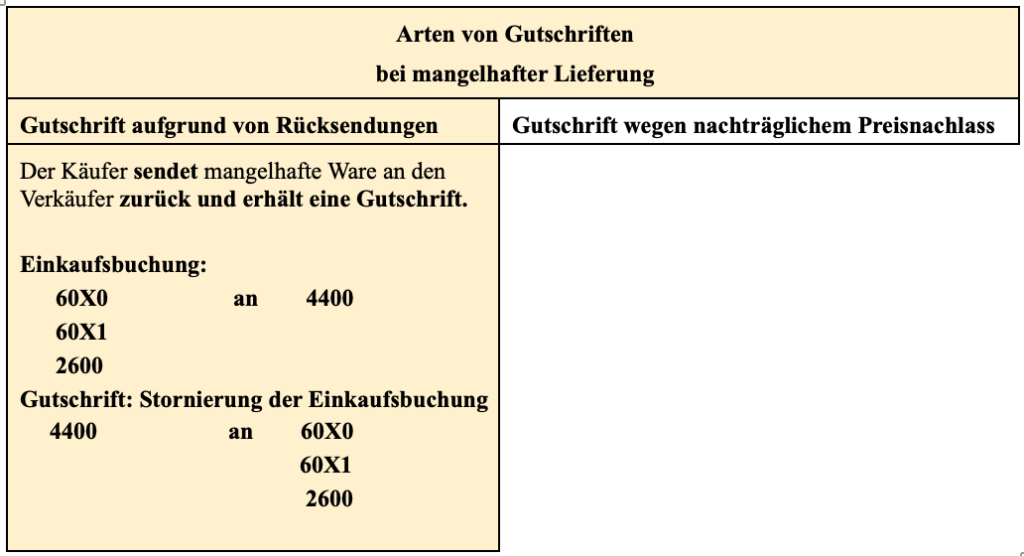

Zieleinkauf mit Gutschrift wegen Rücksendung ist nicht Teil des Lehrplans Plus für FOS/BOS

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

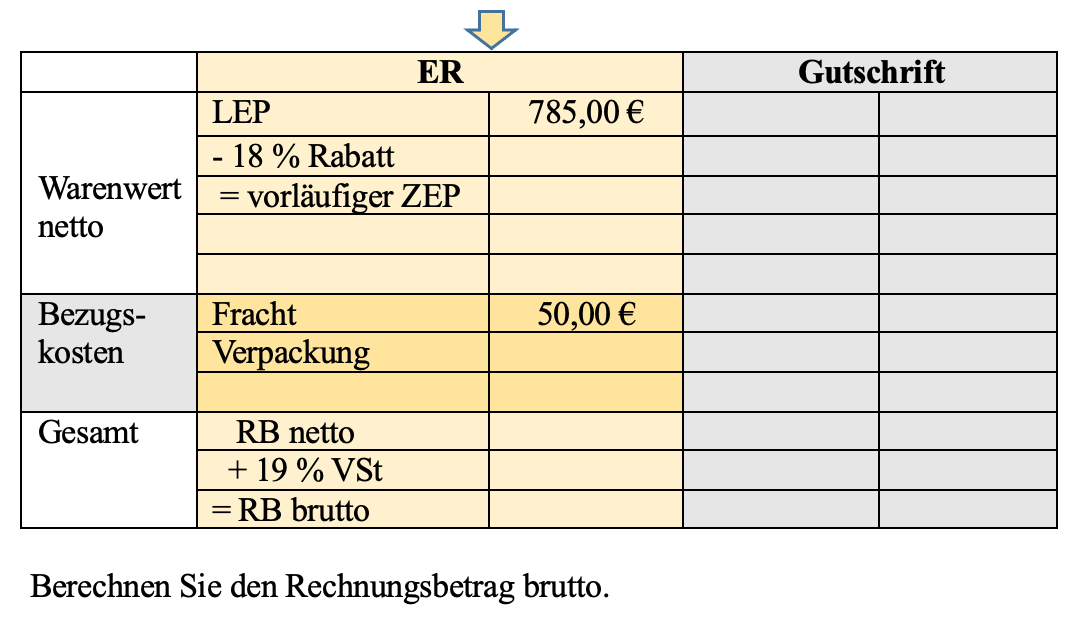

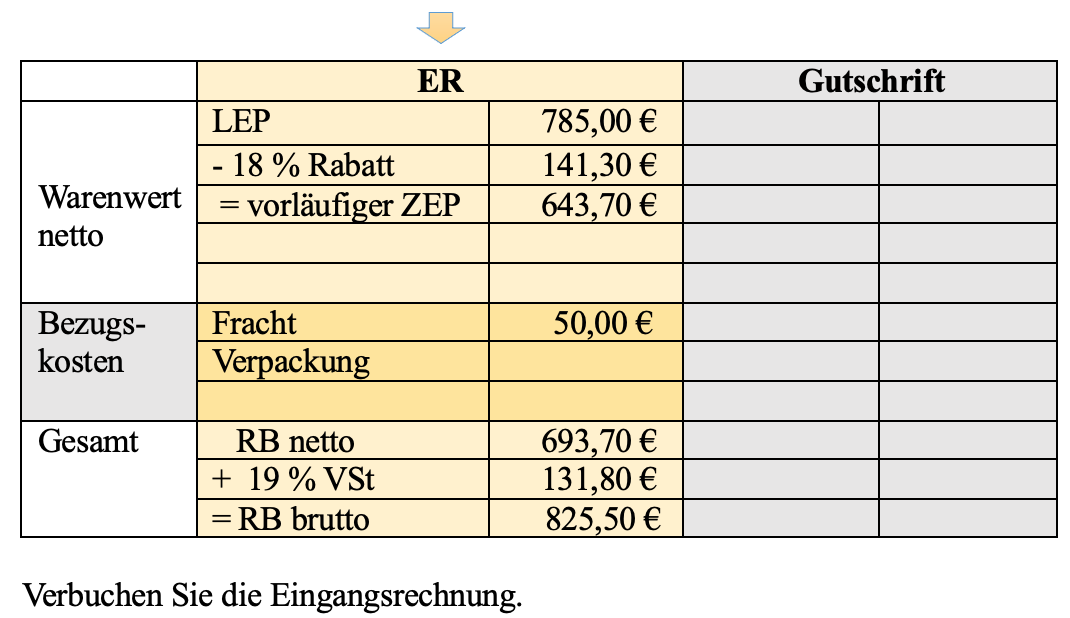

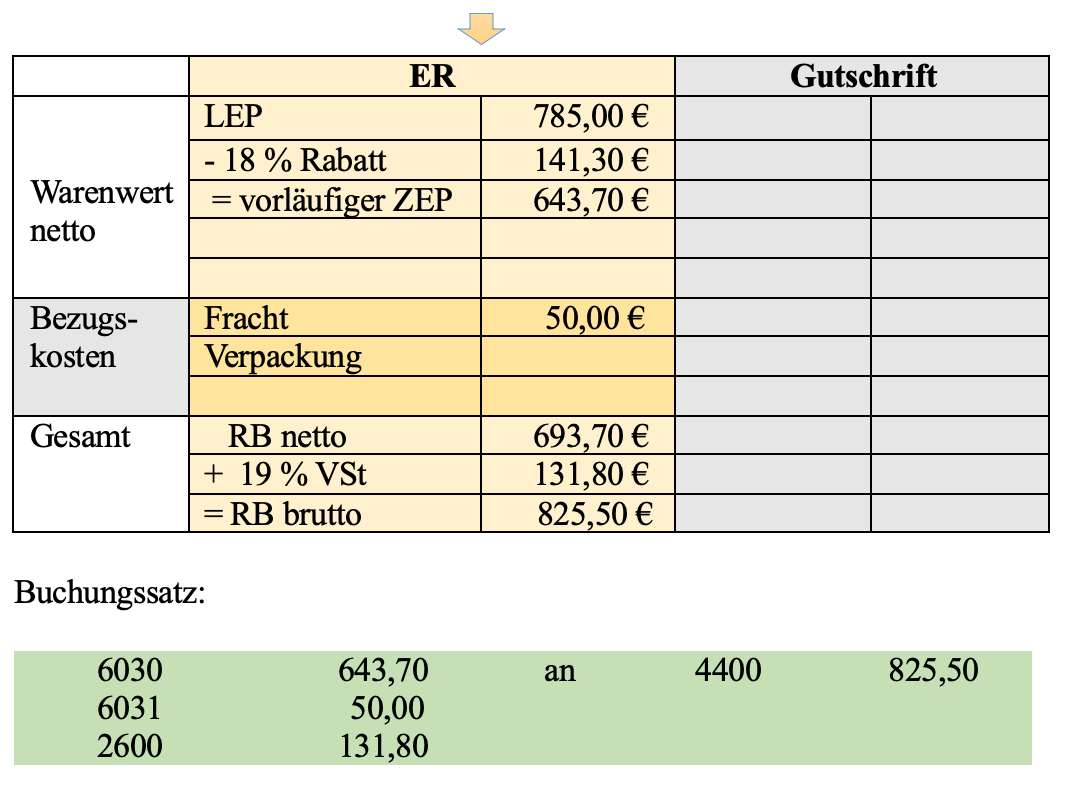

Schritt 1: Eingangsrechnung => Verbindlichkeit entsteht

Beleg: Eingangsrechnung

Geschäftsfall: Zieleinkauf von Betriebsstoffen

>>>> Eingangsrechnung mit Buchungssatz:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

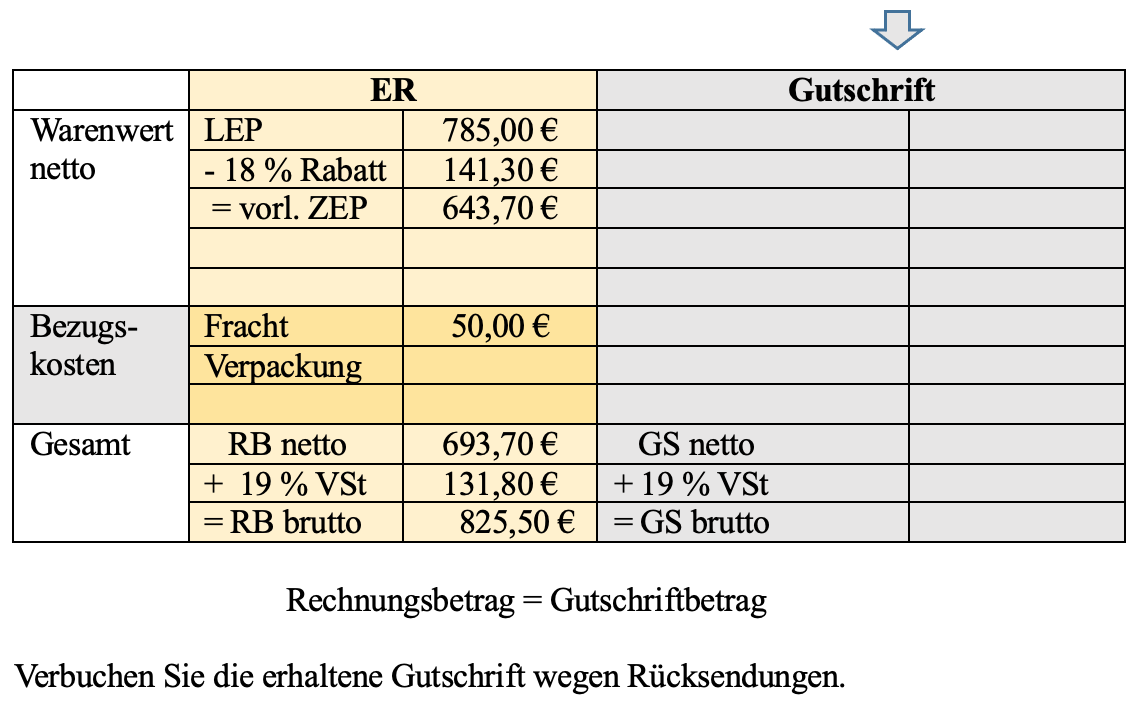

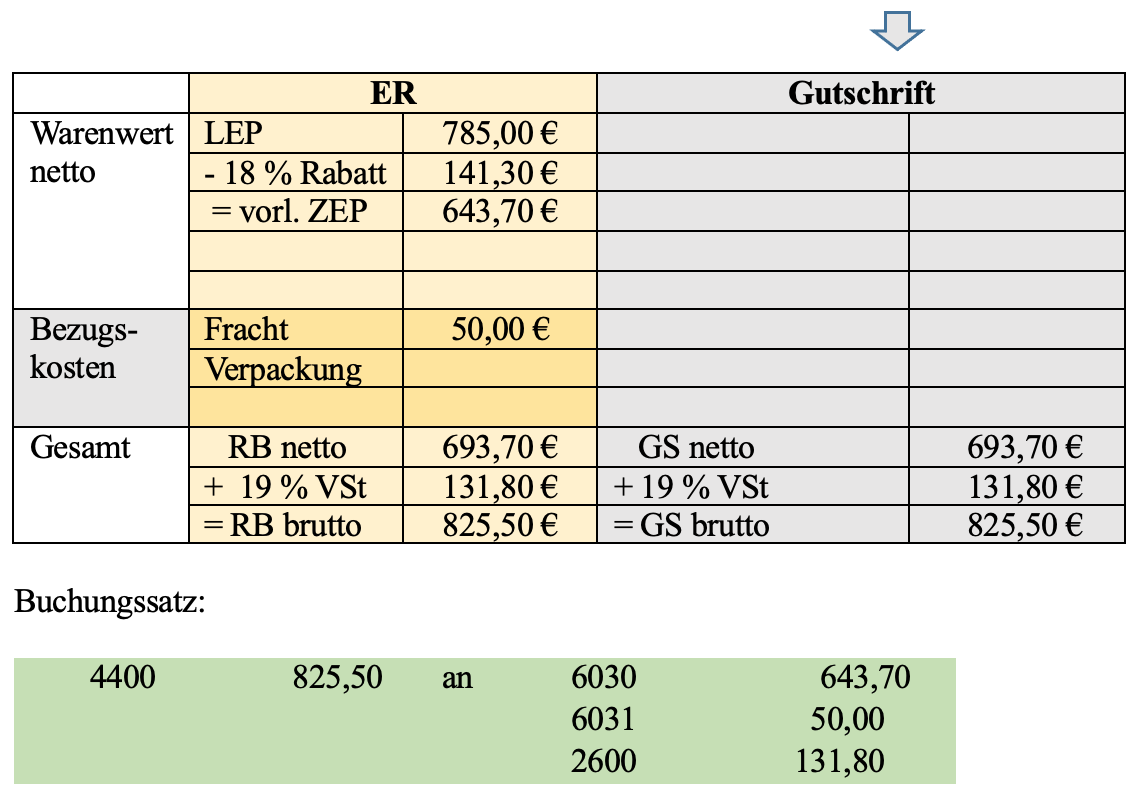

Schritt 2: Erhalt einer Gutschrift wegen Rücksendung der kompletten Warenlieferung=> Verbindlichkeit erlischt

Beleg: Gutschrift

Geschäftsfall: Erhalt einer Gutschrift wegen Rücksendung der kompletten Warenlieferung.

Nach Eingang der Lieferung wurden bei der sofortigen Überprüfung durch die PerKol Sportgeräte AG festgestellt, dass die gelieferten Maschinenöle nicht den vereinbarten Qualitätsanforderungen entsprechen. Für die computergesteuerten Fertigungsmaschinen der PerKol Sportgeräte AG kann nur Maschinenöl von höchster Qualität verwendet werden.

Das vorrangige Recht des Käufers aus mangelhafter Lieferung ist die Nacherfüllung, also Nachbesserung und/oder Ersatzlieferung. Der Verkäufer kann jedoch nicht vereinbarungsgemäß erfüllen.

Die PerKol Sportgeräte AG macht daher vom nachrangigen Recht auf Rücktritt vom Vertrag Gebrauch. Sie schickt das gelieferte Maschinenöl zurück und erhält eine Gutschrift.

>>>> Gutschriftseingang mit Buchungssatz:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de