Nach welcher Regel ein Konto während des Geschäftsjahres zu führen ist, entscheidet sich nach der Kontenart.

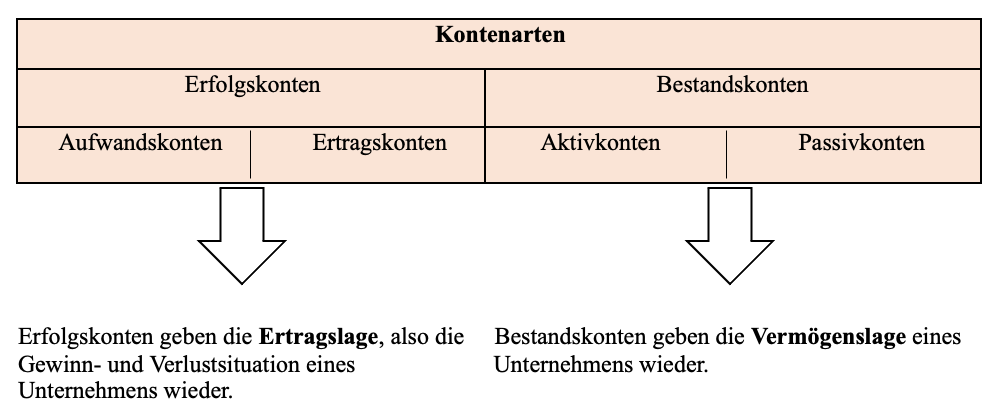

In der Buchführung wird zwischen Erfolgskonten, das sind Aufwands- und Ertragskonten und Bestandskonten, das sind Aktiv- und Passivkonten, unterschieden.

Es gibt spezielle Kontenführungsregeln für

- Aufwandskonten (s. Kapitel 2.1.1)

- Ertragskonten (s. Kapitel 2.1.2)

- Aktivkonten (s. Kapitel 2.2.1)

- Passivkonten (s. Kapitel 2.2.2)

Das Geschäftsjahr bei der PerKol Sportgeräte AG entspricht dem Kalenderjahr.

Die Umsatzsteuer bleibt zunächst unberücksichtigt.

Im Kapitel „Kontenarten“ wird zunächst bei jedem Geschäftsfall jeweils nur 1 Konto behandelt.