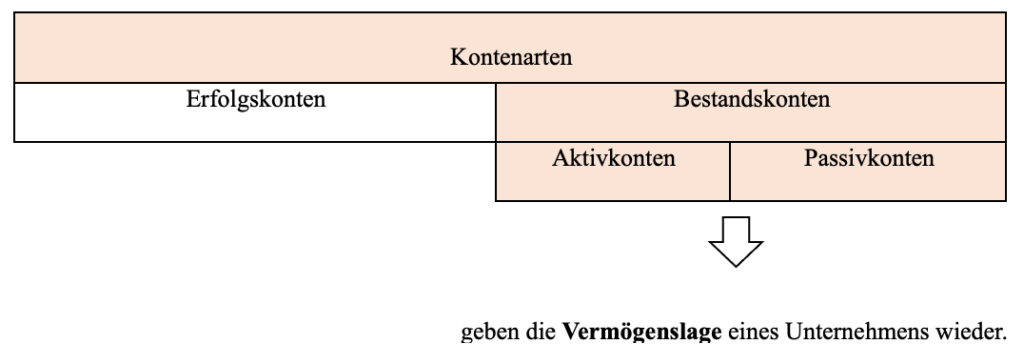

Bestandskonten sind Konten, die einen wertmäßigen Anfangsbestand (AB) zum 01.01. des Geschäftsjahres und einen wertmäßigen Schlussbestand (SB) zum 31.12. des Geschäftsjahres haben.

Erfolgskonten haben keinen wertmäßigen Anfangs- und Schlussbestand.

>>>> Entscheiden Sie jeweils, ob es sich nachfolgend um ein

– Erfolgskonto (Aufwands- oder Ertragskonto) oder um ein

– Bestandskonto handelt.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Die Geschäftsbuchführung unterscheidet bei den Bestandskonten zwischen Aktiv- und Passivkonten.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de