new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

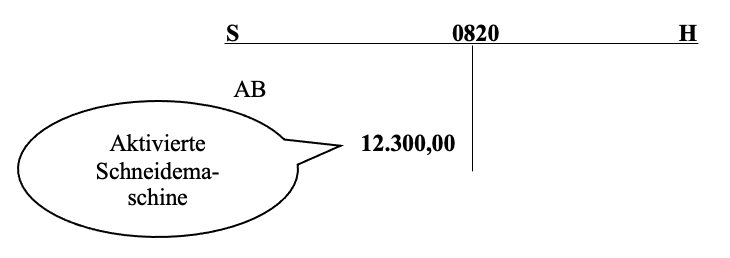

Die Abteilung Fertigung der PerKol Sportgeräte AG hat eine Spezialschneidemaschine für großflächige Gummimatten in Eigenleistung produziert. Die Herstellungskosten betragen 12.300,00 € netto. Diese Schneidemaschine wird am 12.05.01 in Betrieb genommen und in der Produktion der PerKol Sportgeräte AG eingesetzt.

- Für die Schneidemaschine, als in Eigenleistung erstelltes Sachanlagevermögen, gilt die Aktivierungspflicht. Mit der Verbuchung der Schneidemaschine als Werksgerät – Konto 0820 – ist die Schneidemaschine eine aktivierte Eigenleistung.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

- Die Aktivierung hat zum Zeitpunkt der Inbetriebnahme am 12.05.01 durch die PerKol Sportgeräte AG zu erfolgen.

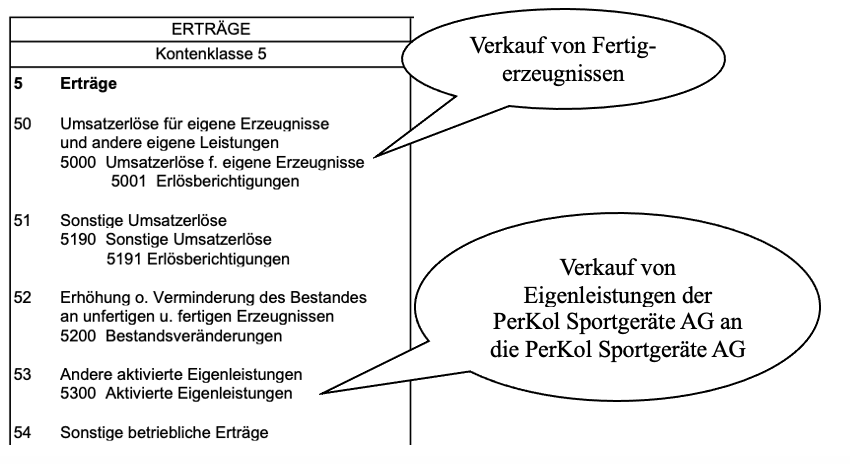

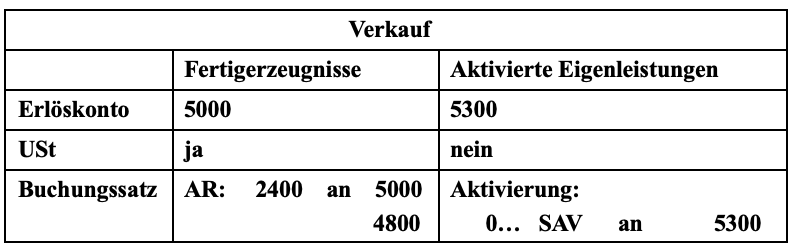

- Die Inbetriebnahme der eigen erstellten Schneidemaschine stellt einen Eigenverkauf dar, also einen Verkauf der PerKol Sportgeräte AG an die PerKol Sportgeräte AG. Das entsprechende Erlöskonto ist das Ertragskonto 5300 Aktivierte Eigenleistungen.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

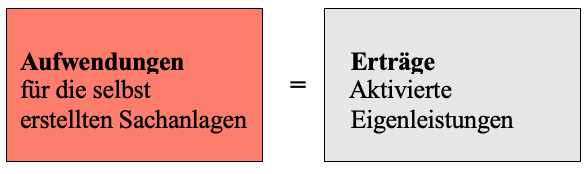

- Der Eigenverkauf ist kein gewinnbringender, sondern nur ein kostendeckender Verkauf.

In Höhe der Aufwendungen für die selbst erstellten Sachanlagen (z.B. Einkauf von Werkstoffen, Personalaufwand etc.) stehen in gleicher Höhe Erträge gegenüber. Es entsteht kein Mehrwert. Damit fällt beim Eigenverkauf keine Umsatzsteuer an.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

Verbuchen Sie zum 12.05.01 die Inbetriebnahme der Schneidemaschine mit ihren Herstellungskosten in Höhe von 12.300,00 €.

>>>> Buchungssatz zu aktivierte Eigenleistungen:

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

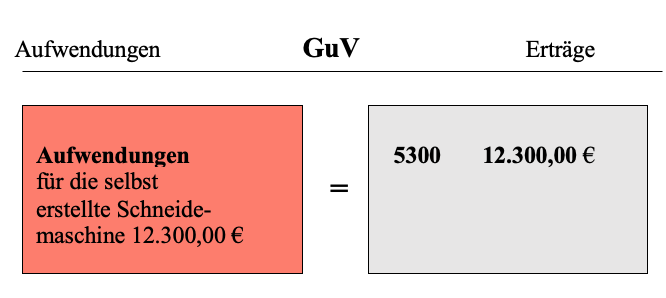

- Die Verbuchung von aktivierten Eigenleistungen ist erfolgsneutral, d.h. beeinflusst den Gewinn/Verlust nicht. Auf dem GuV-Konto stehen sich Aufwendungen in Höhe der Herstellungskosten und Erträge aus aktivierten Eigenleistungen in gleicher Höhe gegenüber.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de

- Gegenüberstellung der Verkaufsbuchungen

Hinweis: 0… SAV stellt stellvertretend für alle SAV-konten.

new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de new.bwr-to-do.de